還記得風險的滋味如何嗎?市場平靜已久,近月波動彷彿再次提醒投資者,投資確實涉及大量風險。我們在這段時間的經歷,其實是為了尋求合適長期投資回報而付出的代價。

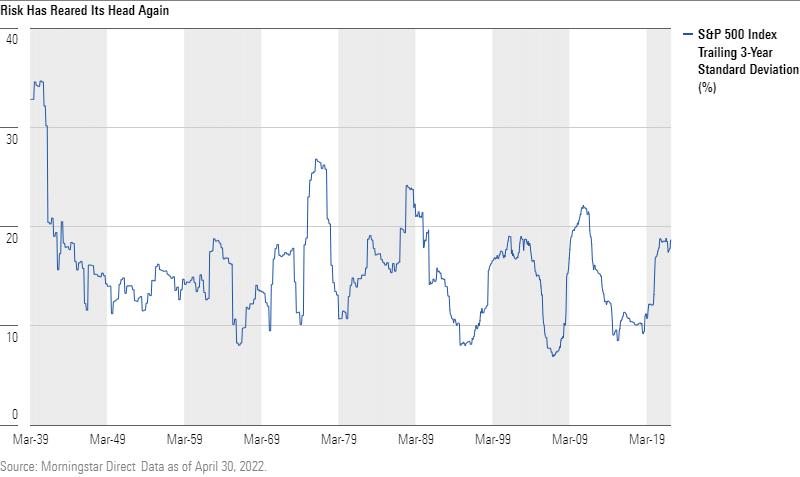

下【圖】顯示標普500指數在1939年3月至2022年4月底期間追蹤3年標準差。在2012年11月至2020年3月期間,股市波幅一直處於其長期平均值以下,持續89個月之久。此為該指數自1939年以來,波幅低於平均值持續第二長的時間。而歷時最長的時期出現在1947年6月至1955年5月,持續共96個月。因此,近期平靜的市況對於大多數投資者而言,可說是前所未見的。

你準備好環球市場或將迎來的艱難時刻嗎?筆者會在本文中討論風險的定義、衡量的方式、投資者如何經歷及嘗試管理它,以助你重新認識風險。

以標準差衡量有不足之處

大多數人定義投資風險的來源是不明朗因素。投資回報偏離預期回報的可能性和幅度有多大?要衡量這種可能性有不同的方法,筆者較早前提及最常用的方式是「回報標準差」。此數字有助投資者了解回報相對其平均值的波幅有多大。此方法既簡單又廣受接納,但所得出的結果卻強差人意。

標準差有多個不足之處。標準差沒有分辨下行風險(惡性風險)及上行風險(良性風險)。此外,標準差不會衡量回報分布,亦不會直接衡量正面和負面的極端事件之影響。

當然,其他衡量風險的方式可以克服這些缺點。能夠辨別良性和惡性波幅的方法,包括有索提諾比率(Sortino ratio)及晨星風險系數(Morningstar Risk)。索提諾比率由最常用來量度風險調整後回報的夏普比率(Sharpe ratio)衍生出來。兩個比率都是將無風險回報率以外的超額回報作分子。夏普比率將標準差作分母(將良性及惡性風險一視同仁),惟索提諾比率僅將超額收益除以下行偏差,此方法可更準確計算出每個「惡性風險」單位的投資回報。

辨別良性和惡性波幅

晨星風險系數對風險的見解略有不同,沒有完全忽略良性風險,則重於惡性風險的影響。晨星風險系數以晨星類別同類基金作比較,用來計算晨星風險調整後回報,該風險調整後回報亦是晨星基金評級的基礎。雖然這兩種方法有辨別良性及惡性風險,惟仍未能捕捉到最惡劣的狀況。

量度惡性風險(處於回報分布的左尾末端)的最常見方法是最大跌幅(maximum drawdown)。最大跌幅反映投資在某段特定時間內,從高峰跌至谷底的下降幅度。雖然這並非最壞情況(即一切投資化為烏有),但仍有助了解熊市帶來的潛在損失。

縱使此等衡量風險的方法,在某程度上有助投資者制定期望,但筆者認為它們仍有不足之處,以紙上談兵的方式並未準確地衡量風險。在本文的第二部分,筆者將以真實風險的角度,助投資者以自身的情況認識風險。

(二之一)

Ben Johnson

Ben Johnson