新任聯儲局主席鮑威爾上月底首次以聯儲局主席身份於國會聽證會上,表示他個人認為經濟有過熱跡象,及後市場估計他暗示局方有可能把本來預期的3次加息步伐加快至4次。雖然他於本月初的第二次聽證會上嘗試淡化有關經濟過熱的言論,但市場卻依然關注當地通脹會否逐步加快,至非要當局盡快加息不可的地步。

不大可能加快加息

本周二晚公布的2月份通脹未見改善,加上上周美國公布的就業數據中,失業率卻意外地回升至4.1%之餘,市場最關心的每小時平均工資按年升幅也一併出現回落。由於兩個最能反映出經濟有否過熱的指標均未能證明鮑威爾的觀點,配合他於第二次聽證會上並未能列舉任何數據以支持經濟過熱的看法,因此,市場普遍預期美國短期內加快加息步伐的可能性不大。

再者,有消息指美國正研究向入口美國的價值300億美元中國商品徵收關稅,因而令市場更加憂慮爆發貿易戰的可能性。前景上,市場仍然關注聯儲局會否如去年底公布的「點陣圖」般,只是漸進地加息3次,同時亦觀望鮑威爾於下周四以新主席身份發表的首次會後聲明中,會否再次暗示甚至解釋經濟過熱的情況。

另外,投資者亦關注特朗普剛簽署的懲罰性關稅法案如何執行,至今有報道指正在與美國談判北美自由貿易協定的加拿大及墨西哥,以及歐盟將有望於有條件下獲得暫時豁免。

美滙受制於50天線

技術表現方面,美滙指數仍然明顯受制於50天平均線阻力,雖然20天平均線有出現回升的跡象,但支持並不顯著。由於近期美滙指數屢次嘗試突破50天線均無功而還,若下跌的趨勢未能於短期內扭轉,將不能排除有再下試低位的可能性。短期的支持位已經由上周低位的89.41再次下調至大年初一的逾3年低位88.253,若再下一城則希望能於2014年12月聯儲局議息期間低位約87.627尋求支持。

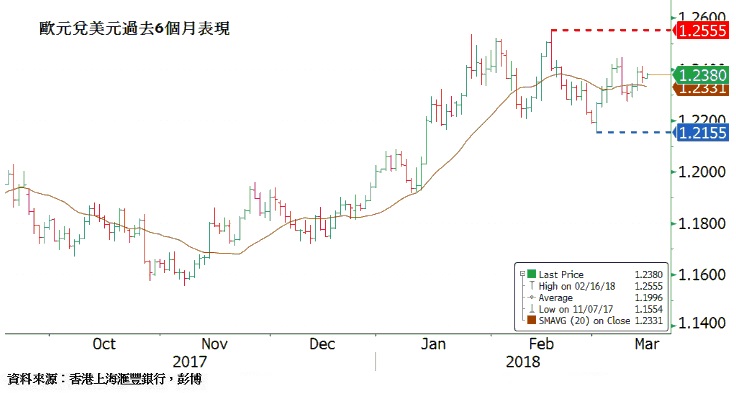

另外,由於美元持續出現回落,一眾非美元外幣均持續錄得升幅,佔美滙指數高達57.6%的歐羅,於過去3個月上升近5.38%。雖然歐洲央行行長德拉吉未有提前撤出量化寬鬆政策,但由於央行下調明年通脹預測至只有1.4%,並表示對可能要到2020年之後才有機會回復至2%水平,因而限制了歐羅的升幅。短期內,歐羅兌美元的阻力位仍然是大年初一高位1.2555水平,而支持位則是1.2155。

李庭豐

李庭豐