過去十年表現疲弱的價值因子,最近表現有回暖跡象。從去年9月至2021年2月期間,羅素1000價值指數(Russell 1000 Value Index)的表現比羅素1000增長指數(Russell 1000 Growth Index)高出13.8個百分點,令價值投資者眼前一亮。

價值因子表現回勇的勢頭可否延續,留待日後揭曉。我們把目光放回價值指數上,深入一看便會發現在指數的亮麗表現下,各個基金的表現卻有差異。相較羅素1000增長指數,Invesco S&P Pure Value ETF(RPV)的表現大幅領先31.7個百分點;惟FlexShares Quality Dividend ETF(QDF)僅領先3.7個百分點。

價格與質素有明顯關係

兩者雖同為價值型基金,回報卻存在極大差距,相信是由於基金採取不同的價值投資策略。RPV偏好估值倍數低的股票,價值特徵愈強,股份比重愈高,反之亦然,不太重視股票持倉的基本面。QDF則傾向投資高質素公司,買入收益率高於市場的股票,這種投資方式較接近晨星投資風格箱(Morningstar Style Box)中對「價值」的定義。

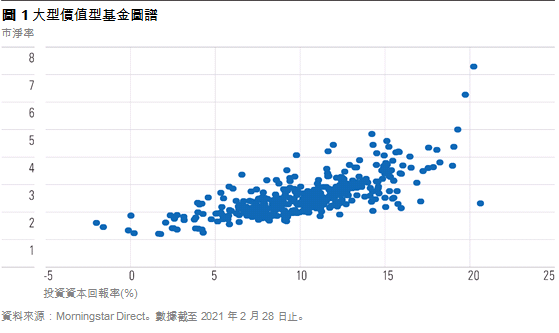

以上兩隻基金的投資風格正好落在價值投資圖譜的兩個極端,其中一端是持有質素較低但價格低廉的股票,另一端則是持有質素高而價格相應較高的股票。【圖1】展示屬於晨星類別美國大型價值型股份(large-value)的交易所買賣基金(ETF),和開放式互惠基金,以解釋價格和股份質素之間的關係。縱軸代表基金的平均市賬率,橫軸是基金的投資資本回報率,代表基金持股的質素。

價格與質素之間存在明顯的關係,高質素和估值便宜難以兼得,基金只能二擇其一。位於兩個極端的基金之持股與其餘基金明顯不同,而其估值倍數處於低位的原因各異,因此了解估值受壓的原因有助了解股份所承受的風險和預期表現。

價值型是「病態企業」

金融顧問及知名作家William Bernstein對價值型基金有過獨到見解,他將價值型基金比喻為「金融界的深切治療部」,因為在這個病房裏,「有相當多的公司都是依賴業內所提供的呼吸機、強效抗生素和救心藥而存活下來。」

Bernstein的比喻具貶意,但非亳無道理。這個比喻恰好形容一些股價停留在低價區間的股票。這些企業往往受到各種因素影響,業務停滯不前,企業前景不明朗,這類型公司絕不健康。市場不難覺察這一點,且不會對其表現寄予厚望,故以較低定價令投資者願意承擔相應風險。

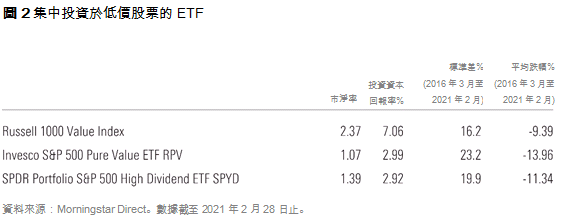

RPV及SPDR Portfolio S&P 500 High Dividend ETF(SPYD)就是屬於Bernstein口中形容的「深切治療部」。在大型價值型基金類別中,這兩個投資組合的平均估值和回報接近最低,風險亦高於羅素1000價值指數。如【圖2】所示,與基準指數相比,RPV和SPYD的標準差往往更高,而跌幅也更大。

股份行業分布令情況更為複雜。因持有市場上價值最低的股票,RPV和SPYD於周期性板塊中的比重過高,其中在能源及金融板塊,持倉以比重排行前列的大型股份為主,兩個基金均重倉於埃克森美孚(XOM)和美國國際集團(AIG),出現「頭重腳輕」(top-heavy)的情況,故此與羅素1000價值指數相比,基金更容易受到市場波動的影響。

有部分基金同時面對用傳統指標亦難以辨識的風險。當基金持有估值最低或收益率高的股票,容易受股價下挫或負面市場氣氛影響,令短期股價表現持續低迷,最終拖累基金的整體表現。

在本文的第二部分中,我們將繼續對價值型基金作出深入探討。

晨星被動基金分析員Daniel Sotiroff對此文也有貢獻。

(二之一)

Ben Johnson

Ben Johnson