在本文的第一部分,我們剖析因子如何解釋等權重策略的優勝表現。我們將在下文探討因子以外的因素。

綜觀以另類加權策略計算的更大型分類指數,以往績來看,標普500等權重指數是跑贏大市的典型例子。在《The Surprising Alpha From Malkiel’s Monkey and Upside-Down Strategies》一文中,Research Affiliates的研究員審視形形色色的股票加權方法,包括波幅(高低波幅)、盈利增長和基本因素等。這些以另類加權策略計算的指數表現均比市值加權指數優勝,原因是這些策略側重於較低市值和估值的股票,即使策略的原意並非如此。

反向計加權表現仍較佳

研究員更進一步,反向計算上述另類策略指數成份股的權重。直觀上,若上述另類策略指數可跑贏大市,則反向計算權重應會導致指數跑輸。但令人驚訝的是,反向投資組合同樣偏向較低市值和估值的股票,最終表現亦較市值加權投資組合出色。

其後,研究員測試隨機建構的投資組合,以進一步試驗上述現象,亦得出相同結論。簡單來說,不以市值計算持倉權重的策略,最終均會變成側重於較低市值和估值的股票,繼而有助策略取得優於市值加權基準指數的表現。如果價值因子和小市值因子沒有影響力,情況應會截然不同。

價格低時增持利乘升浪

還有一點可留意:在進行指數調整時,部分以另類加權策略計算的指數或會不期然獲得優勢。當市場估值較極端時(不論是過高或過低),機械地把估值變得高昂的公司權重削減,然後增加目前估值便宜的公司權重,或可帶來優勢。

例如,FTSE RAFI U.S. 1000 Index按照數項基本因素指標為成份股計算權重。指數會於股價相對低於基本因素的估值時,增加相關股票的權重,因此屬於價值型策略。指數會於3月第三個星期五進行每年一次的成份股調整,在2009年,當日適逢與美國市場的拐點非常接近,在這個時候調整指數,意味可於價格接近低位時增持最便宜股票,亦即日後可盡享股價升浪。

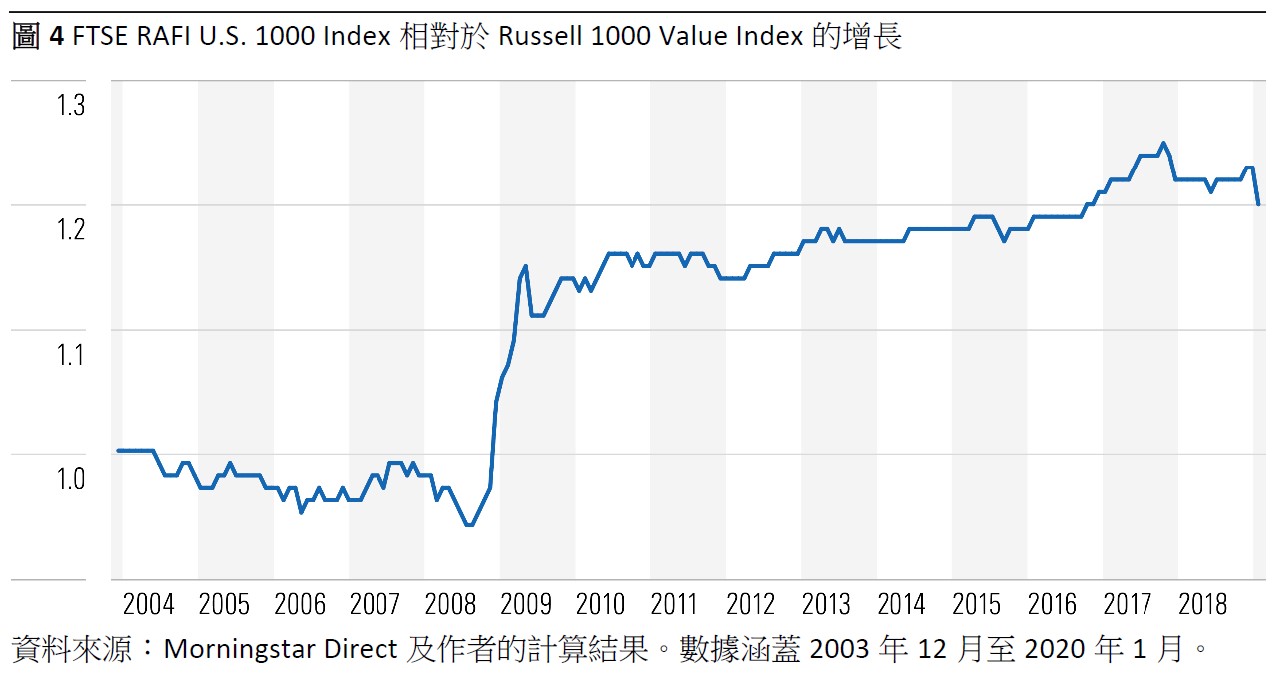

【圖4】顯示FTSE RAFI U.S. 1000 Index相對於市值加權的Russell 1000 Value Index的增長,從中可見在接近市場低位時調整指數的成果相當顯著。線條走平,代表上述兩項指數表現相若,若線條向上傾斜,意味RAFI Index表現領先;若線條向下傾斜,則代表指數表現落後。線條急劇上傾的2009年4月至10月期間,是RAFI Index唯一表現遠勝市值加權的Russell 1000 Value Index的時期。

單邊市時優勢減弱

這段出色表現帶來的忠告是:調整指數需要準確把握時機,才可與估值回歸長期平均趨勢(均值回歸)的時間吻合,其中均值回歸常見於市場走勢轉變時。不過,預測市場拐點的出現時間幾乎不可能。因此,FTSE RAFI U.S. 1000 Index在2009年4月至10月7個月內的突出表現,並不代表策略一貫的表現。當估值回歸長期平均趨勢時,調低股價高昂的股票權重,並相應上調股價偏低的股票權重,仍可帶來優勢,但在單邊市時,這種優勢的效果可能會有所減弱。

實證顯示,大部分以另類加權策略計算的指數無甚特別,通常只是把市值因子和價值因子的策略改頭換臉。日後或有較便宜和較具連貫性的方式評估同類因子,因此,有關策略涉及的因子風險應可與相關收費作比對。

(二之二)

Daniel Sotiroff

Daniel Sotiroff