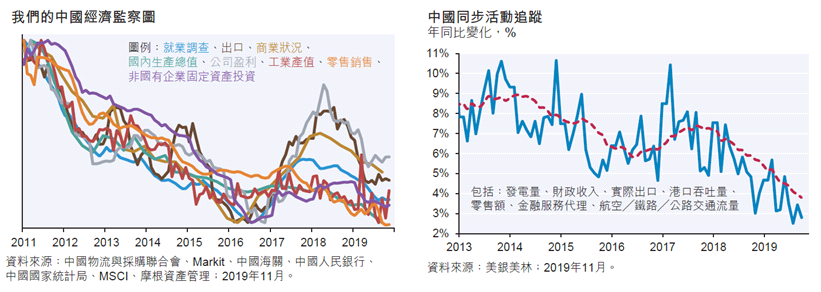

中國有時候會選擇性地報道訊息;有些政府機構實際上已經停止發布重要數據。因此,我們採取截然不同的方法,採用受不報告或操縱影響較小的高頻數據來了解實際情況。下方兩張【圖】反映了中國的表現:2017年和2018年初刺激措施出台推動經濟提速之後,中國經濟增長已經逐漸放緩。具體數據包括:固定資產投資增長率下跌至1996年以來的最低水平,貸款增長率下降至2017年12月以來的最低水平,消費物價指數(除食品外)的增速減緩至2016年4月以來最低,以及工業利潤錄得自2011年以來的最大降幅。與此同時,這些數據都是反映當前經濟活動的同步指標。

有預測經濟增速顯著放緩

中國經濟疲軟在一定程度上歸咎於貿易戰;部分原因與中國有意放慢增長步伐,以遏制影子銀行業有關;另一個原因在於中國逐步收緊規模龐大的資本支出,而導致結構性下滑終於出現。2014年,美國諮商會曾經預計,中國國內生產總值增長率於2019年和2025年將會分別下降到5.5%和4%,這一預測目前正在逐步展現。至於貿易戰,只有10%至20%的中國公司營業收入來自海外,而且據MSCI統計,只有2.8%的中國公司營業收入來自對美銷售。更大的問題源自國內,包括陷入困境的地區銀行需要高達3500億美元的資金支持。

雖然同步指標表現疲弱,但是製造業新訂單增加等一些跡象顯示,2020年中國會出現復甦。不過,這些訊號只屬暫時性質,依然高度依賴政府的刺激措施提振。

2019年中國再次加大財政支出和其他支持手段力度,但是迄今為止有關舉措對私營部門信貸指標的影響輕微。雖然2019年企業和家庭債務佔國內生產總值的比率小幅上升,但這一訊號主要反映國內生產總值增長放緩而非信貸需求增加。

私營企業資本支出急劇降

中國同時面臨其他壓力:私營部門的公司債券違約率不斷上升,這既是經濟持續放緩造成的副產品,也是「產能過剩」行業因信貸監管收緊導致流動性緊縮的必然結果。中國私營企業進入債券市場變得更加困難,而國有企業則繼續發行債券。中國曾經公開表示有意讓資本流向更具創新形態的經濟模式,這種局面可能並非中國希望發展的方向。在私營企業缺乏流動性的同時,企業的資本支出也急劇下降,我們對中國開展的研究分析已捕捉到這一現象。

如果貿易協議達成後中國出現反彈,哪些股市有望受惠最大?我經常看到增持歐洲股票的理由,部分在於歐洲將會受惠於中國經濟增長的反彈。根據我們過去15年進行的分析,當中國領先指標上升時,歐洲股票普遍會受惠。然而,新興市場股票往往會漲得更多一點。此外,新興市場股票的交易價格較歐洲股票有所折讓,儘管由於新興市場企業盈利表現較弱,折讓幅度已遠遜從前。過去十年新興市場股市跑輸歐洲,部分原因在於中國經濟增長逐漸放緩。

投資新興市場時,必須謹記其中一個重點:新興市場貨幣被高估或低估。2014至2016年新興市場股市表現疲弱,在一定程度上是由於2013年新興市場貨幣滙率被高估而導致的。如下【圖】所示,根據一項對新興市場貨幣滙率開展的多因素評估顯示,計入名義滙率和貿易、通脹、生產率和經常賬逆差等雙邊差異之後,新興市場貨幣滙率大致處於公允價值。

吳安瀾(Alex Wolf)

吳安瀾(Alex Wolf)