最近幾周全球收益率和現金利率再度下滑,令投資者備受困擾。現在,如果將現金和政府債券等最安全資產持有至到期,肯定會導致實際財富(經通脹調整後)損失。發達市場非美元債券的平均名義收益率甚至是負數。

與此同時,股票等波動性較高的資產似乎面臨諸多風險,包括全球衰退、中美貿易爭端,以致英國脫歐等。 因此,對下列問題有清楚的認知,比在過去任何時候都更重要:需要配置多少資金在安全資產上(這意味實際收益率將為負值);以及能投入多少長期資金在回報較好但波動性高的資產,如房地產、私募市場或受惠於可持續趨勢的股票及長期投資主題,如新興市場基礎設施。

流動資產相當於5年支出

在多數情況下,持有相當於5年淨支出(扣除常規收入後)需求的現金和短期債券,就足以應付短期流動性所需。自1945年以來,一個由60%美國股票和40%美國債券構成的投資組合,持續虧損的時間從未超過4年。投資者保留可滿足未來5年支出需求的流動資產,就無需被迫在虧損的情況下賣出投資組合。

然而,我們發現許多投資者在投資組合中持有的現金水平遠高於此,而且並不是因為他們認為這是個好主意。我們最近進行的投資者情緒調查顯示,全球73%的受訪者並不認為現金是最安全的長期資產,他們更青睞股票和債券(48%)或房地產(26%)。然而,在我們的第三季投資者情緒調查中,受訪者的現金水平仍然高達26%。

行為偏見帶來更大損失

唯一的解釋是,投資者受到了「行為偏見」的影響,比如損失趨避以及過度思慮導致無法決策等。長遠來看,這給投資者帶來的財富損失超過股市挫跌。

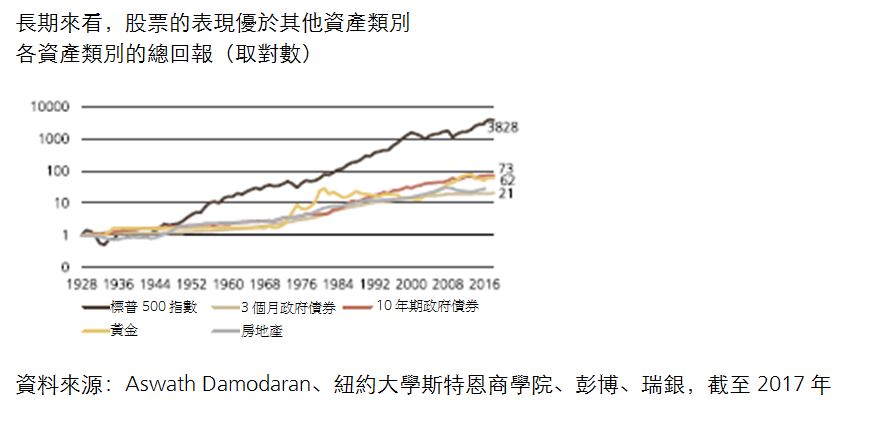

我們的調查顯示,48%的投資者認為持有大量現金的最主要原因之一是「等待恰當的投資機會」。然而,市場回跌未必像許多人想像的頻繁。自1945年以來,一個簡單平衡型投資組合(60%美國大型股、40%美國國債)的資產價格,有35%從未低於初始投資價格,跌幅超過20%的時間也只佔5%。試圖擇時交易會使投資者面臨兩個致命傷:機會成本太高、最終被迫以更高的價格買進。

持現金不能管好下行風險

另有42%的投資者表示持有現金是為「防止市場下跌」。對市場走低的擔憂可以理解,然而,長期而言,持有現金絕非管理投資組合下行風險的有效方式。在牛市時,現金降低了投資組合的回報。在市場下跌時,現金也不能提供「危機超額收益」(crisis alpha)。雖然現金在任何市況下短期基本能保持其價值,在市場下跌時,現金並不會升值。

逾三分之一的受訪者表示,現金「可以讓我安枕無憂」。現金能提供穩定的回報,讓投資者對現金的未來名義價值更有把握。不過,在實際收益率為負的環境下,投資者年年從投資組合中應付支出,有可能在不知不覺中耗盡財富。

幸好投資者可以採取以下方法克服這些行為偏誤。

投資多元化定期再平衡

首先,試圖抓住最佳市場時機幾乎是不可能的,投資者應該把重點放在嚴守紀律的系統化策略上。適用於所有投資者的一個策略就是再平衡。透過定期對投資組合中的股票頭寸再平衡,以符合目標配置,就能讓投資者總是「低位買進,高位賣出」,而無需猜測哪國領袖會在社媒發出什麼帖文,或是央行要採取什麼政策。

其次,透過多元化配置來避免投資組合受到市場衝擊,而不是退守現金。在股市下跌的情況下,持有久期較長的高評級債券和股票的多元化投資組合,向來能夠比現金提供更好的保護。儘管目前收益率較低,但上述結論依然成立:在近期的市場震盪中,長久期政府債券一直是表現最好的資產之一。

第三,謹記波動率和風險並不是一回事。波動率是指資產每日漲跌幅度,風險則是無法實現目標的機會率。鑑於波動率最小的資產(如現金)難以升值,實際上可能會增加無法達成目標(如購買度假屋)的風險。同時,波動率高的資產(如股票)可能是唯一能達到期望漲幅的投資,可以降低在退休後「坐食山崩」的風險。投資者應該構築穩健的投資組合,將波動性較高和較低的資產都納入其中,以兼顧穩定性和增長潛力。

非常規貨幣政策已顛覆許多傳統金融理論。最新的一個例子或許是:現金本來是波動性最小的資產,但也可能成為風險最高的資產。

陳敏蘭

陳敏蘭