如果在20年前實施三基金投資組合的話,投資者將如何表現?

要是使用Morningstar Direct的工具,這問題易於回答。但沒有背景分析,結果並不是很有啟發性。把數據比較才令統計有意義。哪些投資決策是有利的,哪些不是?我們可以從經驗中汲取教訓嗎?

不止一個

我們先由分散風險開始。Taylor Larimore推薦的投資組合包含3隻領航指數基金,包括Vanguard Total Stock Market Index(VTSAX;在美國有售)、Vanguard Total International Stock Index(VTIAX;在美國有售)和Vanguard Total Bond Market Index(VBTLX;美國有售)。每隻基金的回報如何?與組合整體回報有何分別?這些問題的答案將提供為何分散風險的投資策略備受推崇。

第一個比較,我假設投資組合中的資產擁有相同權重,即是每隻基金獲分配投資者三分之一資金,組合每年會進行再平衡(這兩個假設隨後會修改)。【表一】顯示了從1998年7月到2018年6月,3隻基金和相同權重投資組合中的年度化總回報和表現最差的曆年。

分散風險投資策略兌現了承諾。在4種投資策略中,混合投資組合在年化回報和最差曆年2項指標上均排名第二。在風險和回報方面,混合投資組合擊敗了3隻單一基金中的2個,絕對值得嘉許。此比較的另一個發現是:多元化投資組合的回報率落在2隻股票基金之間,而其風險明顯較低。

可以肯定的是,那些只關心回報的人應該只買Vanguard Total Stock Market Index,而那些只關注風險的人應該只買入Vanguard Total Bond Market Index。蒙提的其中一扇門後隱藏了獎品,投資者的困難在於不知道是哪扇門。在這個例子中,預測基金的風險本來就很簡單,並且會令謹慎投資者避開股票基金。但預測它們的收益卻不那麼容易。因此,分散投資是必要的。

資產配置

當然,按1/N(N=資產數量)方法進行投資只是資產配置的其中一條路,並且是一條崎嶇的路。大多數選用三基金投資策略的美國投資者,組合內持有當地美國股票多於海外股票。他們也不一定會選擇把67%資產買入股票。

【表二】顯示了各種資產配置的執行方式。前3個投資組合買入股票的比例分別為80%、60%和40%。他們對本國情有獨鍾,美國股票佔其股票組合的80%。(例如,增長組合投資了64%在Vanguard Total Stock Market Index,16%在Vanguard Total International Stock Index,20%在in Vanguard Total Bond Market Index。)其餘3個投資組合具有相同的股票比重,但他們的持股平均分配在美國國內和國外。

首先要注意的是回報頗為平均。沒有投資組合的年回報比他人多賺1個百分點。這與時間有關。正如我們在【表一】中看到,美國本地股票和債券孳息率在20年的時期內相差2個百分點(年化數據),而整個世紀的落差卻為大約6個百分點。國際股票表現更加不濟,只勉強擊敗美國債券。

因此,從長線來看,資產配置並非極為重要的事。三基金策略的投資者透過持有較多股票獲取更大利潤(雖然在2008年期間承受了嚴重損失)。另一發現是投資美國國內股票比投資國際股票更好,但兩種策略的效用未算太出色,也不盡可靠。這一次,股票輕輕擊敗了債券,而美國企業則跑贏了他們的海外競爭對手。下一次,情況可能不一樣。

這帶出了一個普遍觀點:分散風險比資產配置更重要。可以肯定的是,資產配置是一項技能。那些做得好的人可以把組合傾斜向對他們有利的位置。但最終成功取決於命運—視乎資產在特定時段內表現如何。分散風險則有兩邊押注的保證。混合投資組合有可能令人失望,投資者或會後悔沒有作出單一選擇,但這種情況往往很少發生。

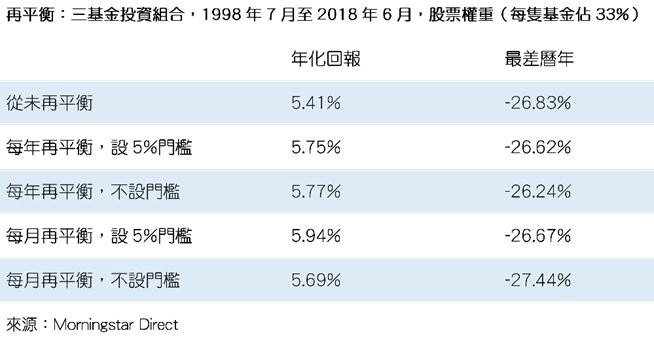

平衡的藝術

我們現在來看看再平衡【表三】。這次比較,我將組合回復原狀,相同加權的投資組合:每隻基金佔33.3%。看看以下3個情況下組合的回報有何不同:1)從未再平衡;2)如果基金的配置比目標偏離5個百分點,則每年進行再平衡;3)每年再平衡,不設門檻;4)根據5個百分點的門檻每月進行再平衡;5)每月再平衡,不設門檻。

嗯。再平衡的效用小於資產配置,相比分散風險的基本操作,再平衡的效用亦較小。在我開始撰寫本文章時,這就是我的直覺,並在三基金投資組合的例子中獲得印證。現在我也不太確定應如何談論再平衡的效用了。

以上假設的結果顯示,從未進行再平衡的投資組合落後於其他4個組合,但這結果不能一概而論。如果這3種資產中的一個表現優於其他兩者,並沒有出現重大逆轉(如本例子中美國股票與美國債券),那麼從未再平衡的策略將獲得最佳回報。它持倉最重的資產將在投資組合中佔更大比重。

同樣地,我並不認為以5%門檻進行每月再平衡會帶來更好收益,因為以同樣門檻每年進行再平衡的組合表現並不比其他出色。這些結果已成歷史。我們知道的是,如果計及交易成本,就不宜經常為組合進行再平衡。

John Rekenthaler

John Rekenthaler