市場上不少人士將中國近年面對的經濟困境,與美國在次按危機前的局面作比較。本文將深入分析兩者之間的關係。

表面上,兩者的形勢確實有不少相似之處:

• 債務急升:美國的總債務由2000年佔國內生產總值(GDP)的180%,大幅增長至2009年的逾250%,而中國的總債務同樣於2016年底飆升至GDP的260%。

• 樓市泡沫膨脹:美國在次按危機前信貸急增,助長樓市出現巨大泡沫;中國的情況亦然,一線城市的平均樓價自2009年以來已上漲超過一倍。

• 影子銀行擴張:美國金融危機的重要特徵之一,是影子銀行系統急劇擴張,助長泡沫在樓市上行周期膨脹,並在其下行時加劇爆破。中國在危機前幾乎沒有影子銀行,惟在2016年已迅速發展至佔總信貸近三分一。

上述3點似乎意味着中國的前路荊棘滿途,但由於中美形勢同時存在重要的差異,中國不一定會陷入金融危機。

中國家庭收入高速增長

首先,美國全國均錄得樓價升幅,而中國則主要集中在少數一線城市。事實上,過去8年間,中國家庭收入增長已超出全國的平均樓價增幅,變相令一線城市以外的置業負擔能力得到改善。此外,美國樓市熾熱與債務增長及影子銀行擴張有密切關係,家庭負債在高峰時期佔整個系統的槓桿接近一半,未償還的按揭則接近GDP的九成。相反,自2009年起,中國債務增長主要來自企業,家庭債務僅佔GDP四成。而中國的家庭在申請按揭貸款時亦需面對嚴格的審核,首期一般超過樓價兩成。

再者,中國影子銀行系統的複雜程度不及美國,衍生金融產品數目有限,影子信貸多用於私營機構而非樓市。債務、樓市及影子銀行之間的關連較少,有效降低中國的系統性風險。

中國經濟系統受制中央

兩國之間最重要的差別,在於經濟系統的基本性質不同。美國奉行市場主導,一旦避險情緒爆發,流動性便可能迅間蒸發,導致市場恐慌並拋售資產,令危機持續。中國則較受國家的有形之手影響,而且央行作風務實,對流動性風險保持警惕,加上資本賬相對封閉,可防止資金外流,大大降低流動性短缺的危機。

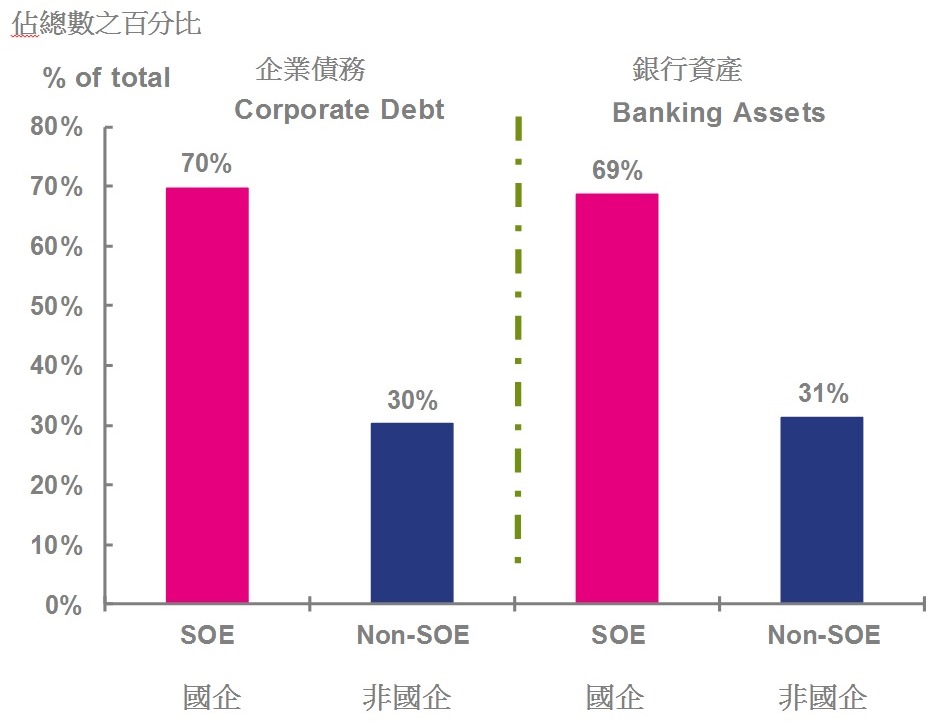

如【圖】顯示,中國企業債務絕大部分由國有企業持有,信貸則大多由國有銀行供應。換言之,中國政府能透過控制信貸供求,管理國家的債務問題。有別於以市場為本的系統,當局能在緊張時期注入資金,避免流動性突然煞停而觸發危機。因此,除非中國出現政策失誤,否則不會迎來典型金融危機。

面對經濟危機,儘管中國比其他國家有更多空間採取緩兵之計,惟長遠此策略卻治標不治本。若然當局不正視問題根源,最終只會付上沉重代價。

資料來源:安盛投資管理,截至2017年8月11日

姚遠

姚遠