選擇關注環境、社會和治理(ESG)的基金,就像選購超級市場貨架上的保健產品,可選擇的品牌眾多,各品牌有着不同的廣告標語,特別是產品用語不同,令人難以比較和衡量最適合自己的產品。

本文將以3個ESG意向指數之案例研究,列出投資者在了解ESG指數基金的標籤時,應該考慮的關鍵因素。

這些指數的目的是融入ESG因子,同時留有分散投資和市值加權的好處,並取得平衡。ESG指數的建構過程不一樣,差異會反映在主動風險上。同時,投資者亦要在ESG整合程度和願意偏離廣泛市場組合之間作出取捨。

閱讀標籤

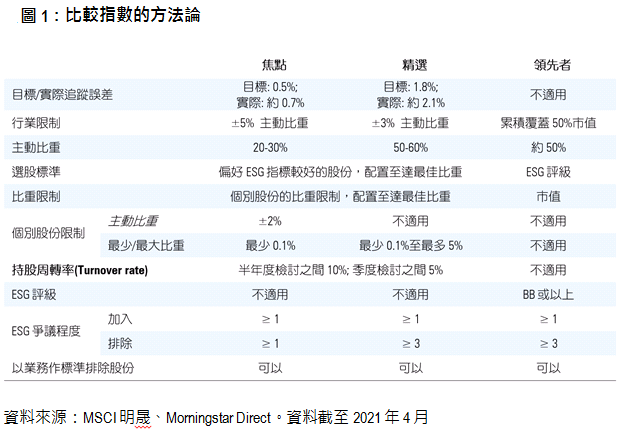

我們討論從廣泛和市值加權的MSCI美國指數(MSCI USA index)改變而來的3個ESG版本,分別是MSCI美國ESG焦點(MSCI USA ESG Focus)、MSCI美國ESG精選(MSCI USA ESG Select)和MSCI美國ESG領先者指數(MSCI USA ESG Leaders)(下稱「焦點」、「精選」和「領先者」)。【圖1】列出指數系列的方法論。

留意追蹤誤差

談到ESG,投資者不能忽視當中最大的問題:議題對盈利影響不清晰。ESG指數供應商於是引用追蹤誤差(Tracking error)。許多ESG指數與其母指數存在相關性,但程度不一,而回報不會過分偏離沒有關注ESG議題的母指數。就MSCI的ESG指數而言,「焦點」和「精選」系列的追蹤誤差目標設定在0.5%和1.8%。截至今年4月止的1年、3年、5年和10年期間,兩個指數系列的實際追蹤誤差通常落在目標範圍內。領導者指數沒有明確目標,其追蹤誤差約在2%水平。

主動比重(Active share)是另一個可作衡量指數內ESG股份的指標。主動比重反映,相對於母指數,指數放棄多少投資機會以納入ESG標準。例如,領導者指數的目標是捕捉每個行業累計市值的50%。這意味與MSCI美國指數相比,其主動比重約為50%至60%。「焦點」和「精選」沒有設定股份覆蓋目標,主動比重分別約為20%至30%和50%至60%。不同主動比重的部分原因來自追蹤誤差目標,追蹤誤差愈大,爭取最佳持股和行業比重的空間就愈大,也使其行業和單一股票比重不同。

比重限制各不同

「焦點」和「精選」指數系列有不同的行業比重限制。前者行業比重不能偏離母指數5%以上,對個股比重有限制,配置貼近母指數,實際偏差很少超過2%。後者限制設定在3%,但因沒有限制個股比重,偏差通常比「焦點」系列高。「領先者」系列沒有明確限制,但構建過程從每個行業中選擇ESG得分最高的股票,至佔該行業累計市值的50%,按市值進行配置原則上確保行業分配接近MSCI美國指數。

主動風險程度不同,表示指數的ESG配置程度不一,反映於追蹤這些指數的基金之ESG評級上。追蹤「精選」和「領先者」的基金獲得高的晨星基金可持續性評級或5個「地球評級」(globe),而追蹤「焦點」的基金則優於平均(4個地球)。

晨星基金可持續性評級是衡量相對重大ESG風險的一項指標,但不能捕捉關乎投資者偏好的微小差別。例如,希望避免開採煤、石油和天然氣公司的投資者,會傾向追蹤「領先者」指數的基金,「精選」系列不排除這些公司【圖2】。該評級不能反映該區別。「領先者」有ESG評分門檻,是唯一明確排除ESG表現落後的公司。MSCI提供指數的延伸版本,排除生產民用火器或相關公司。該限制為「焦點」系列的延伸版本獨有,「精選」和「領先者」延伸指數的股份篩選亦更嚴格。

(二之一)

晨星被動基金分析員Lan Anh Tran對此文也有貢獻。

Ben Johnson

Ben Johnson