在本文第一部分,我們檢視了截至2020年6月為止策略性啤打ETP在亞洲的發展。在這部分,我們將檢視它們的表現。

從策略性啤打因子組別的角度檢視這些產品的近期表現,能揭示更多資料。【表5】顯示了各策略性組別的成功率(跑贏其各自組別指數的策略性啤打ETP數目)及平均回報。在2020年上半年,只有增長型與動能型的策略性啤打組別錄得超過50%的成功率。這些因子在同一時期的表現或能解釋此情況。

同樣地,其他策略性啤打組別的低成功率,很大程度上可以透過其相應因子的表現來解釋。如【表6】所示,MSCI AC Asia ex Japan High Dividend Yield Index的表現比母指數落後10.7%。股息型策略性啤打組別的基金,成功率僅為18.3%。另一個例子是,對於亞洲(日本除外)股票,增長型因子跑贏價值型因子,這似乎可以解釋增長型策略性啤打組別的高成功率,與價值型策略性啤打組別的低成功率。然而投資者應該意識到,亞太市場的表現總是好壞參半。如【表6】所示,各市場的不同因子表現可大不相同。

盡職審查是關鍵

【表5】及【表6】說明因子可能會變幻無常。基於難以甚至不可能為掌握投資因子的時機,投資者在進行盡職審查時,應留意這些產品的恒常特徵。在分析過程中最重要的考慮因素,就是構成這些產品的指數建構。指數建構中看似細微的差別,能夠產生重大不同的結果。

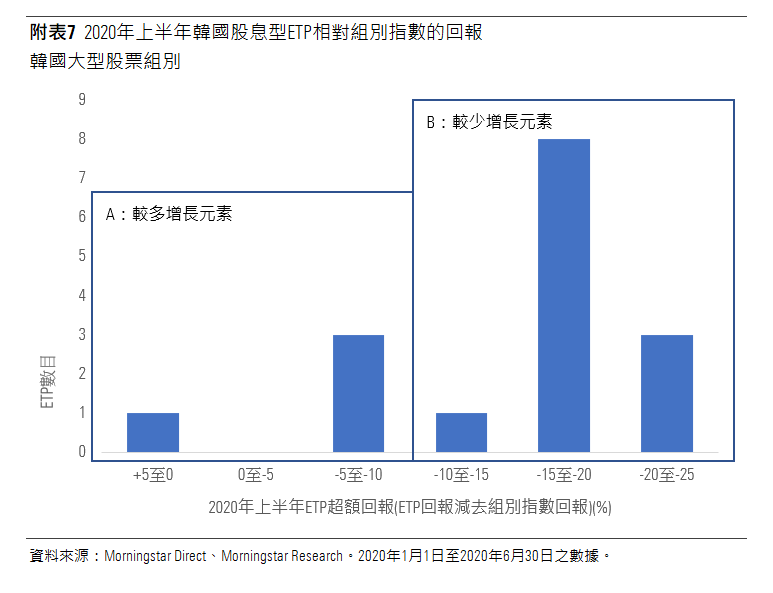

【表7】顯示了韓國大型股票組別中,股息ETP的表現分布。截至2020年6月底為止,亞太地區策略性啤打ETP中最多為股息型,共有16隻。相對於組別指數(晨星韓國大型股票指數),這些策略性啤打基金的表現分布在超額回報中顯示出一些極端結果。這些產品可以大致分為兩種類型。與B組相比,A組的超額回報更高(正5%至負10%),而B組的超額回報則從負10%至負25%不等。

經進一步檢視,A組中3隻追蹤股息指數的ETP帶有一些增長元素,例如每股股息增長和每股盈利增長;其餘1隻則以Kosdaq市場作為選股範圍(專為中小型企業及科技公司而設的交易市場)。構成Kosdaq的股票傾向晨星投資風格箱(Morningstar Style Box)的增長領域。隨着它們傾向增長風格,這些股票的股息率往往較低。另一方面,B組的ETP一般追蹤的指數,則從更廣泛的韓國綜合股價指數中選股。因此,它們與A組的增長方向不同。如【表8】所示,晨星因子概覽(Morningstar Factor Profile)進一步說明了這兩群組之間的差異。有趣的是,與B組相比,A組展示其投資於偏向質量因子,但這似乎只是因為個別市場情況,而非指數的特徵。當我們審視南韓的增長型與價值型指數的因子情況時,增長型指數比價值型指數展示出更為傾向高質量的特性。

策略性啤打ETP在2020年首6個月中的表現,突顯了在挑選基金前先進行全面盡職審查的必要性。這些產品的名稱永遠不能巨細無遺地描述產品的全面狀況。指數結構的細微差別可能導致整體投資組合配置了相當不同的因子,因而帶來相當不同的投資結果。

(二之二)

蔡俊傑

蔡俊傑