筆者早前休假,所以未能在月初分享對2020年美股的看法。幸好這兩周市場的發展對整年的預測也沒有大影響。要前瞻今年,首先要回顧一下2019年美股的表現。

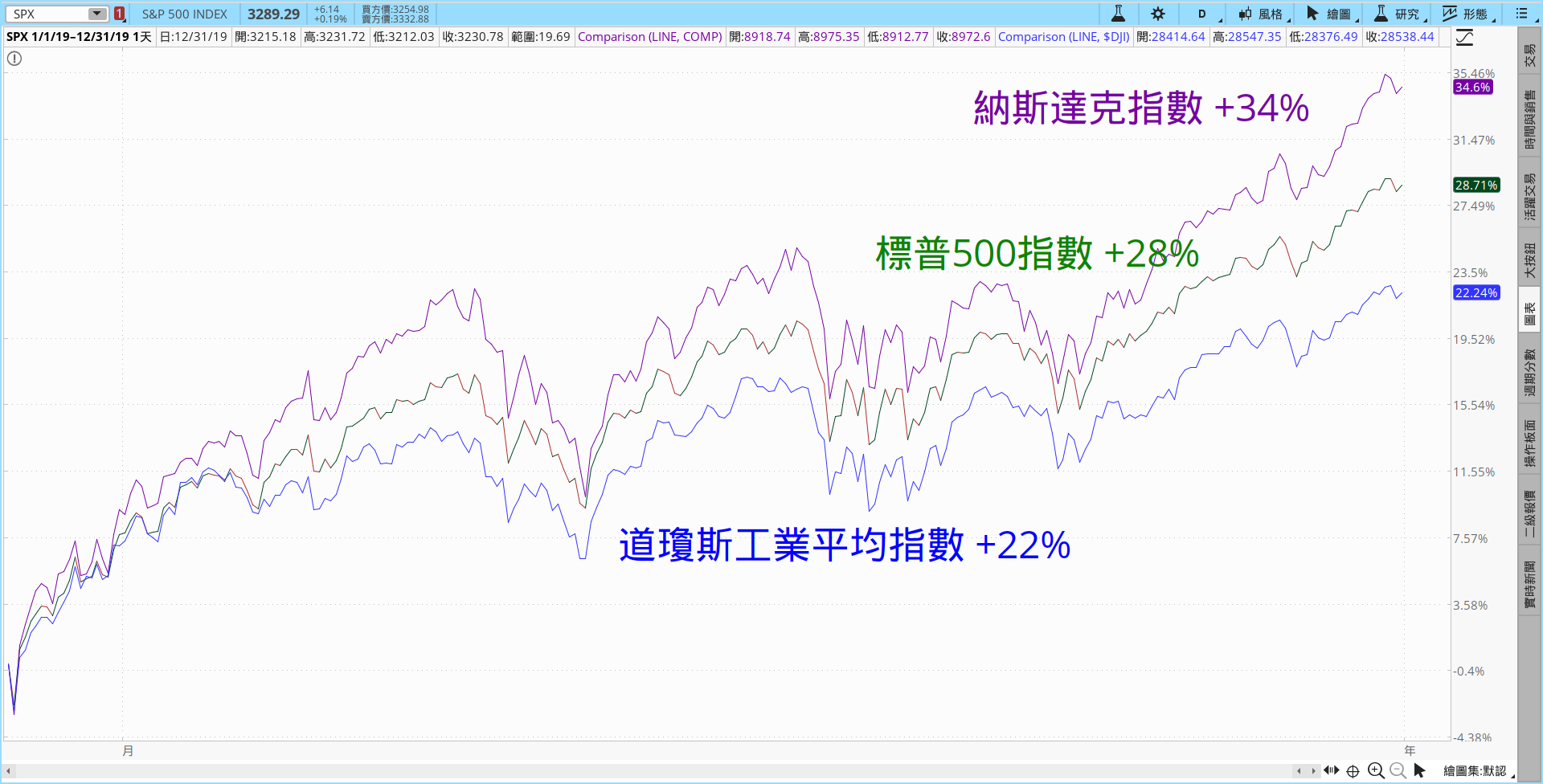

美股三大指數表現亮麗:道指升了22%、標普500升了28%,而最厲害是納斯特指數,升了34%!【圖1】標普500內11個板塊都錄得正回報。資訊科技一枝獨秀,升幅達49%!而最差的能源板塊也有9%回報。至於其他板塊,無論是進攻型例如非一般消費股(+27.2%),還是防守型例如公用股(+27.6%),與大市升幅的差別都在2%以內。這情況其實不難理解,標普500去年1月至4月有一輪升浪,而5月至10月出現波動市橫行,之後11月至年底再現升浪。簡單說,大市有6個月升勢造就進攻型板塊,而有另外6個月波動市利好防守型板塊。可以說,2019年隨便買什麼板塊或行業,都大有可能獲得正回報。

圖1:美股三大指數表現亮麗

老實說,2019年初時,誰能預測美股年底的表現會那麼強勁呢!2018年10月期間,因為貿易戰和經濟衰退的風險增加,標普500在短短兩個月內下跌了20%!一眾分析員紛紛把本來對2019的盈利增長預期由全年的8%,下調至第一季的 -4%(即盈利倒退)!但隨着聯儲局在7月至10月連續3次減息共75點子,和大部分公司業績都勝預期(因為預期太差了),再加上貿易談判在10月中後期有進展,左右股市的三大因素明朗化,美股義無反顧地創出歷史新高!

不要期望減息推動股市

展望今年,以上三大因素對股市影響的程度會有所不同。息口方面,聯儲局不會如去年般進取。原因一是美國現在經濟基本面穩定,加上根據歷史,聯儲局不會在大選年對息口作出大動作,以免給任何一個黨派認為干預大選。觀乎最新的利率期貨,只有約13%的機會在1月29日的會議加息。估計在上半年加息四分一厘的機會,也只有30%。息口對股市的影響會大不如前,投資者不要期望像去年,能藉減息帶來的升浪獲利。

至於貿易戰,要觀察首階段協議後的進展。大家仍要小心善變的美國總統特朗普,會隨着大選選情向中國加壓,引發股市波動。

留意大選後有否政策改變

談到大選,這應該會取代息口成為今年影響股市的一個大因素。但如過去的大選年,會不斷出現很多關於大選的「噪音」。我們認為,市場會在8月以後才會對大選的消息作出反應。當然,誰能入主白宮會對某些政策有劇烈的改變,例如醫療保障和網絡私隱問題,會對健康護理和社交媒體這些行業有重大影響。

由於基本面穩定,利率走勢平穩,公司盈利會是影響市場的重要因素。根據FactSet的統計預測,標普500指數2019全年的盈利增長為0.3%,而預測2020年會有9.6%的增長,市盈率則為18.3倍,比起2019年第三季度的16.8倍升了不少。說到這裏,大家應該發現2019年指數升幅與盈利升幅出現了背馳──標普500升28%,但盈利只升了0.3%!我會說這是一個「P/E透支」的現象。但透支是要還的!所以雖然2020的盈利增長可能有超過9%,但因為要償還去年的「P/E透支」,估計2020年標普500可能只有單位數的升幅。

大市偏貴考慮價值型板塊

投資策略方面,在經濟發展穩定的低息環境下,加上大市市盈率偏高,價值型股票可能有機會跑贏大市。金融板塊的前瞻性市盈率現時是13倍,而健康護理板塊是16倍,都是屬於價值型。相反,資訊科技和非一般消費板塊的市盈率均為22倍,比大市貴不少。

最後一提,貿易談判和大選都可能對市場帶來波動。大家一方面要做好風險管理,例如善用之前談過的「百分之一定律」、使用VIX指數洞悉市場情緒等。另一方面要靈活運用不同的產品和策略。如果你也同意傾向價值型投資,可以利用ETF如XLF(追蹤金融板塊)和XLV(追蹤健康護理板塊)分散風險。又或你認為美股市盈率太高,也可以在美國的交易所投資外國公司的ADR,又或透過期貨投資在其他資產類別,如貴金屬、能源、貨幣等。懂得運用不同的期權交易策略,如前提過的「價差」策略,也能助你控制風險。請大家扣好安全帶,迎接波動的2020年!

梁偉基

梁偉基