利率會影響價格和近乎每項投資的預期回報。低息和不斷下調的利率通常使資產價格升值,但減低它們的未來回報。這使投資者感覺今天變得富裕,卻要面對將來財富增值和創造收入的挑戰。利率上調則有相反影響。

沒有人會想像到利率在可見的將來會持續處於低水平,或美國聯儲局會在失業率低於4%時把聯邦基金利率減至2厘以下。雖然難以預料利率會如何轉變,但投資者不應指望利率會回到其歷史常態。利率可以長期維持低位,尤其通脹預期低的時候,例如現時的情況。日本的短期利率已經超過20年低於1厘。

投資者沒有能力改變利率,或輕易地克服低息所造成的挑戰。比起預期利率回升,最好還是調整你所作的投資的回報預期,和檢視它們是否能夠對其風險提供足夠補償。

期限風險反映長債利率風險

現在說來,期限風險(term risk)回報不佳。期限風險是相對於短期債券而言,長期債券帶來的額外利率風險敏感性。當利率上升,長期債券價格通常比短期債券跌得更多。所以它們應該有更高的預期回報來作出補償,正如【圖1】所示的歷史回報。

大多數時間,長期債券比短期債券有更高孳息率。但劃出不同時間國庫債券到期孳息率的國庫債券孳息曲線,現在近乎扁平。

孳息曲線的形態反映期限風險溢價和市場對未來短期利率的預期。如果市場預期短期利率顯著向下,即使長期利率有期限風險溢價,孳息率曲線仍可趨向下坡。由於預期未來減息,長期債券價格的回報仍會比滾存投資短期債券為高。減息通常與經濟增長放緩有關,所以這樣倒掛的孳息率曲線經常被視為未來經濟轉差的訊號。

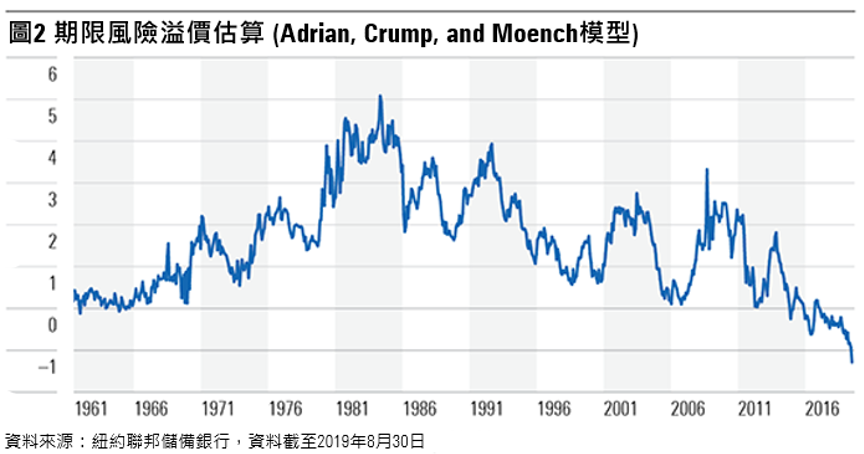

期限風險溢價已成負值

期限風險溢價不能被直接觀察,但紐約聯儲銀行3位經濟學家建立的經濟模型顯示,此溢價在近年已變為負值,如【圖2】所示。箇中原因很難說明,但負數期限風險溢價或許源於低通脹預期,央行買入長期債券以期望鎖定長期回報;與及其他國家的低息政策。

負值的期限風險溢價使孳息率曲線更有可能趨向扁平或倒掛。如投資者預期利率橫行甚或輕微上升,孳息率曲線可以是倒掛的,但變得較難預估衰退何時會來臨。負值的期限風險溢價也顯示即使孳息率曲線向上,投資者仍可通過滾存投資短期債券,而獲得比長期債券更高的收益。

考慮短債再投資利率風險

由於長期利率偏低而預期期限風險溢價為負數,考慮買入短期債券或是較穩健的選擇。可是,事先聲明,短期債券的再投資利率風險比長期債券高,投資者能從短期債券獲得的長期回報較不明朗。另外,當短期債券和長期債券息差較少時,短期債券通常比長期回報表現更佳,但兩者間的關係頗為波動。因此,長期債券在孳息率曲線扁平時仍提供較高回報。

【圖3】的迴歸分析顯示,10年期國債和2年期國債之間的息差,對其未來數年回報差異的影響少於10%。這是由於孳息率曲線形態隨時間轉變,令長期和短期債券的相對回報有所不同。

長期債券和短期債券的息差,和未來回報的關係在統計學上具顯著性(所以並非恰巧),而且與預期一致。將期限風險溢價代入息差,我們得出類似的結果。

本文的第二部分,我們會討論信貸風險。

(二之一)

Alex Bryan

Alex Bryan