中國上市公司的中期業績優於預期,受互聯網、金融和消費品驅動。儘管貿易戰陰霾令下行風險揮之不去,我們仍然看好股票,因為政府政策支持及盈利增長高於平均水平。

利潤率增長驅動盈利

中美貿易爭端的起伏變化持續影響中國股票走勢。儘管投資者風險情緒仍低落,但我們認為,長期而言,企業的內在價值仍會彰顯。在半年報出爐後,是時候審視這些公司的盈利表現及估值水平了。

MSCI中國成分股的中期業績優於投資者預期,也領先本地區其他市場。盈利優於預期的公司多於營收優於預期的公司,這表明利潤率增長是主要驅動因素。互聯網(特別是電子商務)、消費、金融及能源板塊業績勝預期的公司居多,而資本品及資訊技術(硬件及半導體)則是不如預期的公司居多。

我們目前預期MSCI中國2019年盈利增長為高單位數,低於市場普遍預期。雖然盈利下調的勢頭已經放緩,但中美關稅戰若升級將對盈利構成打擊。

MSCI中國(不包括ADR)目前估值具吸引力,遠期市盈率(本益比)約在10倍,低於長期平均值11.2倍,不過,估值仍可能因為外部不確定性而短暫走跌。我們在區域股票策略中,維持相對於MSCI香港加碼MSCI中國的立場,因政策支持及盈利增長優異將會支持中國股票的表現。我們青睞受惠於潛在刺激政策、內需及/或可持續股息支持的板塊,即必需消費品及電子商務。

金融板塊為亮點

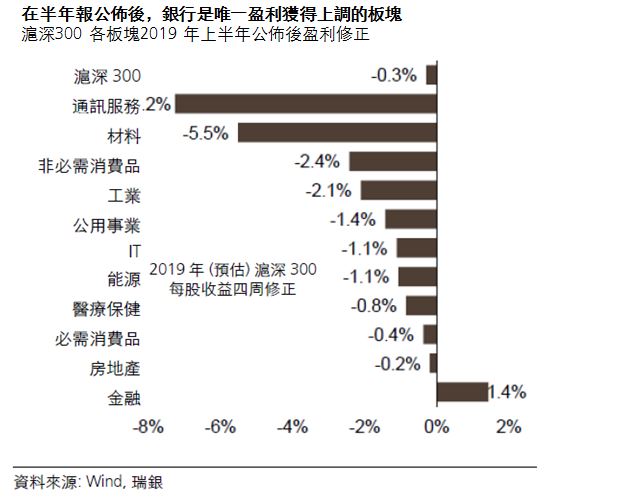

A股市場(滬深300指數)2019年上半年盈利按年增長12%,優於我們的預期。金融板塊表現尤其出色,受到信貸增長強勁、資產質素穩定和手續費收入上升推動,中資銀行盈利按年增長7%。保險板塊的盈利也優於預期,因投資回報強勁、稅負優惠以及利潤率提高。醫療保健類股的業績亦穩健,在創新性藥品及市場進一步整合下,領軍製藥企業的盈利快速增長。

我們預期滬深300指數今年全年盈利將以低雙位數增長。下半年銀行盈利可能因貸款利率機制改革而放緩,然而,金融業仍然是業績公布後唯一一個盈利預期被上調的板塊;房地產及必需消費品是盈利下調幅度最小的行業。我們青睞精選必需消費品股票,因其盈利可持續性較好。

李智穎

李智穎