油價對全球風險資產的影響有多大?

這是許多亞洲投資者都在思考的一個問題。目前,布蘭特原油價格約在每桶75美元水平,雖然較10月初的4年高位86美元有所下滑,但仍比2017年的平均價格高出近40%。油價漲勢能否持續?油價上漲對亞洲經濟發展有何影響?更重要的是,油價攀升是否會加劇當前股市的震盪?我們將逐一回答這些問題。

備用產能緩衝空間減少

首先,布蘭特原油價格未來3至6個月料將進一步上漲,我們預計將升至每桶85至90美元。供應面依然是重要驅動因素,今年全球原油供應中斷事件頻頻發生,而全球原油需求正以每天150萬桶的速度穩健增長。美國對伊朗的制裁即將生效,或將令伊朗原油出口量每天減少100至150萬桶。委內瑞拉經濟危機持續,將導致今年該國原油每天產量進一步減少60萬桶。儘管目前美國已超過沙地阿拉伯和俄羅斯,成為全球最大的產油國,但美國主要頁岩油輸油管的運能面臨樽頸,這可能導致明年中以前美國原油供應增長停滯。

石油出口國組織(OPEC)和俄羅斯可能成為平衡市場的關鍵力量,通過增加產量來彌補供應短缺。不過,在全球產能緊張、備用產能愈來愈少之際,市場容錯空間很小,這使原油市場容易受到供應受阻的影響。目前,隨着OPEC最大產油國沙地提高產量,該組織備用產能降至近十年來低位的風險也愈來愈高,這將使原油風險溢價居高不下。

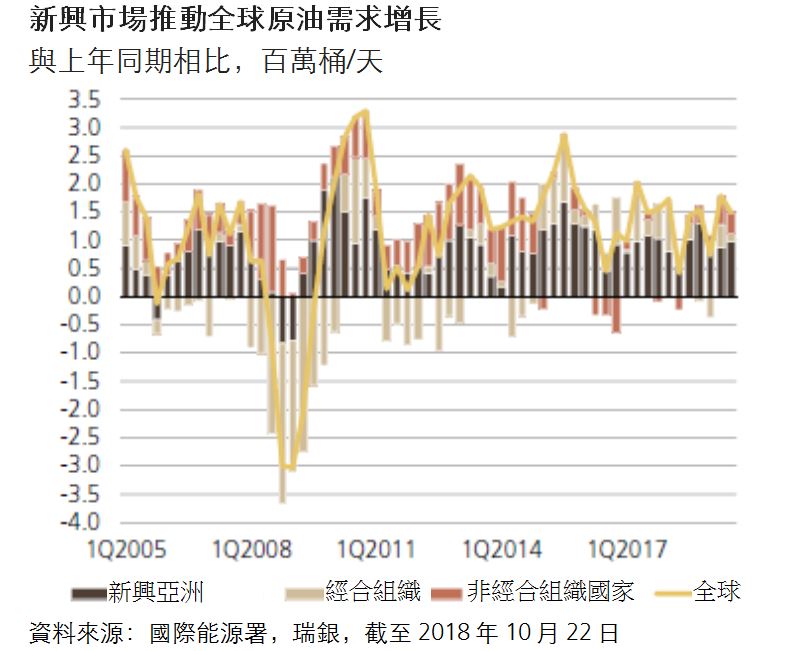

展望未來,我們預計布蘭特原油價格將在6至12個月達到每桶85美元左右。亞洲新興市場依然是全球原油需求的主要驅動力【圖】,目前的高油價將抑制發達國家未來的需求增長。總體而言,我們預計明年原油需求將每天增長120萬桶,雖然低於2018年的增速,但仍高於長期均值每天112萬桶。與此同時,隨着新輸油管道投入運營,2019年下半年美國頁岩油產量回升應能緩解油價壓力,並有助於為全球原油市場重建緩衝庫存。

更嚴峻的原油供應中斷並不是我們的基準情景。我們認為,全球股市應能承受油價位於每桶85至90美元,而這正是我們的3個月油價目標,12個月目標價為每桶85美元。不過,如果油價飆升至每桶120美元,從以往經驗判斷,全球股市可能會平均下跌約15%,而歐洲高收益債券和新興市場中石油進口國的債券將是全球表現最差的資產類別。

亞洲經濟受影響有限

其次,油價震盪對亞洲經濟有何影響?

簡而言之,亞洲應能較為從容地應對這輪油價上漲,因為到2018年底該地區貨幣緊縮,以及油價大幅上漲(按年躍升40%至50%)時期將基本結束。我們預期,這會導致亞洲於2019年實際經濟增長減少0.4個百分點(至5.8%),鑑於2018年亞洲增長有望達到約6.2%(全球3.9%,美國2.8%),油價的影響應該可控。

消費(亞洲經濟的關鍵驅動因素)應較能消化油價上漲的影響。由於各國政府有能力對零售能源價格實行管控,亞洲對於油價的敏感度要低於其他地區。我們的模型顯示,全球油價每上漲10%,將帶動亞洲通脹上升10至50個基點。到2018年底,亞洲消費物價指數(CPI)通脹率將從目前的2.3%升至2.7%,2019年全年則會維持在2.5%至3%的區間。

然而,油價出現意外波動可能帶來的主要風險在於,這會引發政策利率加速上升及金融環境緊縮。就亞洲而言,經常賬赤字、對油價變動敏感度高的國家所受的影響最大,如印度、印尼和菲律賓。

部分能源股具投資價值

第三,油價攀升是否會加劇市場動盪?

隨着全球經濟周期步入後段,市場波動必然會加劇。事實上,油價對於當今市場動盪的「貢獻」較其他因素是小巫見大巫,如美中貿易摩擦、美國聯儲局貨幣政策路徑的不確定性等。我們認為本輪周期已到後段,但尚未到要由牛轉熊的終點。我們依然認為,目前的市場震盪不會動搖美國經濟的穩固根基,也不會對整體強健的企業基本面構成打擊。我們在全球多資產投資組合中,仍維持對全球股票小幅加碼的評級,並通過配置對沖基金、逆周期頭寸(如加碼10年期美國國債)以積極管理尾部風險。

實際上,對於有意並能夠抓住市場短期錯配機會的投資者來說,油價上漲或許還能帶來獲利機會。直接加大石油持倉或沽出下行保護期權(downside protection),對於風險偏好較高的投資者應該有吸引力。部分能源類股具有投資價值,我們最青睞美國能源巨擘、股價表現落後於大市的美國石油勘探公司、歐洲現金流最充裕的一體化能源企業等。對於聚焦亞洲的資產配置,我們依然看好亞洲高收益信用債,特別要指出的是,持續的高油價可能利好泰國股市,因為能源佔該市場四分之一的權重,而且目前泰國的經常賬盈餘充足,完全有能力應對油價上漲。

全球油價起伏也可能促使有遠見的投資者放眼另類能源資源,以及有關降低傳統化石燃料依賴度的長期投資主題,如能源效率、可再生能源、潔淨空氣及減少碳排放等。

總而言之,我們並不預期油價走勢會動搖全球市場。油價上漲會引發風險,但也會帶來機遇。如果計劃恰當、準備充分,即使油價上漲也不會讓投資者手足無措。

陳敏蘭

陳敏蘭