中國市場彌漫着一片「救市」之聲,而市場自身也正在嘗試技術性反彈。高層的一系列演講,以及迅速推出並陸續執行的一系列短期應對的政策,都表明了「救市」的決心。例如,全國人大常委只用了4天便修改了公司法,為上市公司回購股票提供更便利的渠道。券商被禁止強行出售那些已抵押,並已經跌至強制平倉線的股票。同時,券商還正在籌備資金,以減輕那些雖然股票已經大量質押的,但是「仍有價值」公司的壓力。

但這一系列的短期應對政策會奏效嗎?

根據我們的統計分析顯示,儘管2015年股票市場泡沫的爆破曾短暫的阻礙了股權質押的「蓬勃」發展,股權質押金額及質押比例還是從2015年初以來持續攀升。直至2018年3月份,市場整體質押比例明顯上升,而後快速下滑。隨着市場的不斷下跌,愈來愈多股權質押面臨平倉風險──情形就如同踩油門加速一般。

儘管如此,自1月尾以來,整個新興市場一直承受着巨大的拋壓。自2015年的泡沫破滅後市場復甦以來,股權質押比例隨着市場的回暖而同步上升。因此,股權質押貸款不太可能是造成熊市的根本原因,儘管這些質押會加重熊味。與此同時,美國市場的劇烈波動也對本來就已經形成的熊市雪上加霜。我們的研究認為,這是中國經濟短周期下行與美國經濟短周期見頂衝突交滙產生的後果。

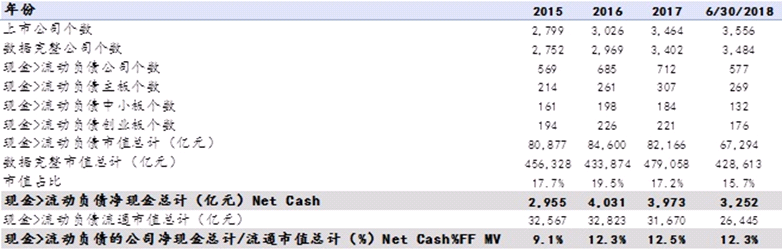

此外,火速修改並通過的公司法以允許上市企業更容易的回購股份。這個修改法案是否能夠奏效?我們的研究分析顯示,其實答案尚不明朗。我們認為,如果上市公司資產負債表上淨現金為正值,則該公司有能力在公開市場上回收股份。我們通過比較上市公司資產負債表上的淨現金流量與短期債務發現,當前所有上市公司僅有約3250億元人民幣的淨現金,相當於持有淨現金對應的公司12.3%的自由流通股市值。但這些淨現金只佔不到整個市場40萬億元人民幣總市值的1%。 這個淨現金的總量雖然已經從2016年的4000億元左右的規模有所下降,但由於市場下跌,其相對於市場總市值的比例大致穩定【圖1】。

綜上所示,上市公司能夠用於公開回購股份的現金量其實是有限的。儘管修改後的法律能夠幫助那些擁有額外現金流的公司,但這些公司本身應該比較健康,因此也可能不太傾向於通過回購的渠道支持自己的股票。

圖1: 上市公司淨現金有限,難以展開大規模的公開市場回購

總而言之,這些應對的政策可能會紓緩市場低迷的人氣。但它們沒有觸及中國股市所面臨的問題本質:中國股市並非始終是一種包容性致富的投資追求。股市的目的並非總是通過參與上市公司的增長,讓普羅大眾都有創造財富的機會。相反,中國股市更像是一場「擊鼓傳花」的遊戲,富人收割窮人,有閒階層收割無閒,局內人收割局外人。而中國的散戶投資者,通常出於一種自嘲的「阿Q」樂觀主義精神,給這種遊戲起了個外號,名曰:「割韭菜」。這是因為韭菜長得快,可以一遍又一遍地收割。

在近代歷史上,中國股市有過兩次大牛市──一次是在2005年中至2007年末,另一次是在2014年中至2015年中。這些牛市產生的根本原因,是當時的市場結構發生了根本的變化,以至於包容了中國的散戶投資者,讓他們一起參與到創造財富的過程裏:2005年股權分置改革解決了公共部門持有的大量限售股對市場的潛在壓力;無論對錯,2014年融資交易的顯著增長,讓許多人從赤貧一躍成為巨富,雖然最後又回到了原點。

對於資產類別的喜好,中國投資者往往更偏好房地產,而不是股票。過去二十多年,房地產的表現一直非常好,其原因不僅在於房地產是最合理的加槓桿的方式,甚至對普通工薪階層也是如此。更重要的是,房地產可能是唯一的一個一直讓最多人參與財富創造的公平遊戲。它始於1998年的住房改革,當時國有住房產權被以象徵性的價格出售,將大量財富轉移給了人民群眾。

兩年前,在我們題為《市場底部:何時何地》的報告中,我們將市場底部重新定義為相對於長期經濟增長率(報告發布於2016年6月3日)。我們發現,上證綜指與1986年以來中國的五年計劃裏隱含的GDP增長目標之間,呈對數線性關係【圖2】。在兩年前的這份報告中,我們寫道:如果這個歷史關係持續,理論上的市場底部應該在2450點左右。2018年10月19日,上證綜合指數暴跌至2449.197點後開始技術反彈。在過去的兩年裏,我們記錄了一股「神秘力量」,阻止上證綜合指數運行到其理論底部的現象,並向高層決策者展示了我們的結論【圖3】。近期,公開資料顯示「國家隊」已經完成了其歷史的使命,全身而退。

圖2:上證運行到長期趨勢線。其長期複合增長率等於中國五年計劃裏隱含的GDP增長目標

圖3: 一股神秘力量曾在2016年阻礙上證最終觸底。上證見底是一個漫長的、反覆的過程

2013年3月17日,第十二屆全國人民代表大會第一次會議結束後,李克強總理在回答媒體提問時發表評論說:「有時候,觸動既得利益可能比觸動靈魂更困難。」這是對中國市場面臨的挑戰坦率而生動的評估。在短期政策的應對性操作下,中國市場將試圖修復,儘管此過程將受到海外市場大幅波動的干擾。在我們看到「觸動靈魂」的結構性變化之前,大牛市的回歸仍在那遙遠的彼岸。

洪灝

洪灝