本來預期大市調整後會回復升勢,但美國突然向入口鋼材鋁材徵税,令股市添加一個不明朗因素。一直主張自由貿易的首席經濟顧問科恩,因力諫無效請辭,使人担心保護主義抬頭,今後推行的政策將更極端,不利全球經濟。開徵入口關税對美國很多企業不會帶來好處,反而面對未來原材料價格和出口需求的不確定性,擱置投資計劃,抵消減税的利好刺激。徵收鋼鋁關税覆蓋面太廣泛,連一些高端的鋼材也包括在內,似乎針對盟友多於對手,做法令人費解。這也會增加美國企業成本,削弱盈利,刺激通脹,不利經濟。總統特朗普亦是個生意人,應知這些利害關係,相信做法是增加談判籌碼,不會打貿易戰。

環球股市1月急升,2月急跌,投資者如坐過山車,樂觀情緒稍為收斂。美股是否牛市見頂,從債息、企業盈利及市盈率來看,後市仍可看好。市場焦點是債息如繼續上升,到那一水平才會對股市有負面影響。瑞信策略師認為10年期債息升至3.5厘水平開始有影響,高盛則估計債息如升至4.5厘,美股有機會下跌25%。技術上10年期債息已升破長達30年的下降軌,大方向是債息反覆向上,低息環境不再。

第三季末債息或見3.5厘

從基本因素看,特朗普推行的減税方案將令美國財赤大幅增加。據Treasury Borrowing Advisory Committee估計,這財政年度美國政府要發債9550億美元,隨後兩年還要發債過萬億以填補赤字。在量寬時代,聯儲局成為美債最大買家,隨着量寬結束和縮表,美債少了一個大買家,而這個大買家更要每月沽出手持的國債。日本最近也在減持美債,主要担心美國雙赤和可能放棄強美元政策,使持有美元資產貶值的風險增加。要估計10年期債息何時會升至3.5厘,可參考去年9月中至2月初債息在5個月內升了0.7厘。如維持這速度,第三季末有機會見3.5厘,屆時美股將受壓。

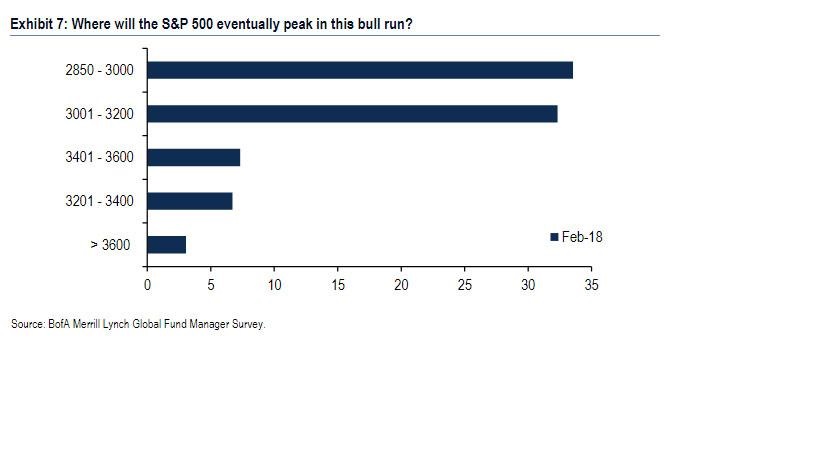

參考美銀美林基金經理每月的調查報告(BofaML GFM Survey),1月受訪者有30%認為股市在2019年或以後見頂,也有25%認為美股見頂在今年第二季。而有65%的受訪者認為標普500指數見頂區間在2850至3200點。以此推算,下半年美股應是尋頂格局,指數可能在3000點附近見頂。

圖1:股市見頂時間估計

圖2:股市見頂指數水平估計

美股估值回到合理水平

估值方面,2月份美股的下跌,加上分析員因税改調高今年的盈利增長預測,由去年底的12%大幅上調至3月2日的18.3%。標普500指數12個月的預測市盈率現時為16.7倍,接近5年平均值的16倍,回歸合理水平。如市盈率回升至年初的18.4倍,標普500指數可見2900點。

圖3:美國、歐洲和新興市場ETF資金流

資料來源:Thomson Reuters Lipper

過去一年資金持續流入新興市場和美股ETF,1月流入額度更創近年新高,歐洲的資金流向則較反覆。踏入2月份環球股市大幅波動,ETF.com的2月份數據顯示,有210億美元流出美股ETF,其中有194億美元是從SPDR標普500 ETF(SPY)流走,國際股票ETF 則錄得129億美元的淨流入。從資金流向分析,投資者傾向分散投資到美國以外的股市,其中新興市場吸金能力較強。歐洲經濟雖有起色,但流入的資金較弱及不穩定,反映投資者對歐洲前景不是很有信心。美股ETF在1、2月份資金流向較為反覆,如成為趨勢小心美股會轉弱。

總結分析,徵收關税是特朗普的談判策略,相信美國參眾兩院的議員會盡力阻止貿易戰,短期焦點會在公司業績上,受惠税改和公司回購股份,支持美股向上。進取的投資者可短線吸纳,以上次低位2532點作止蝕。

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵 : [email protected]

黃培芬

黃培芬