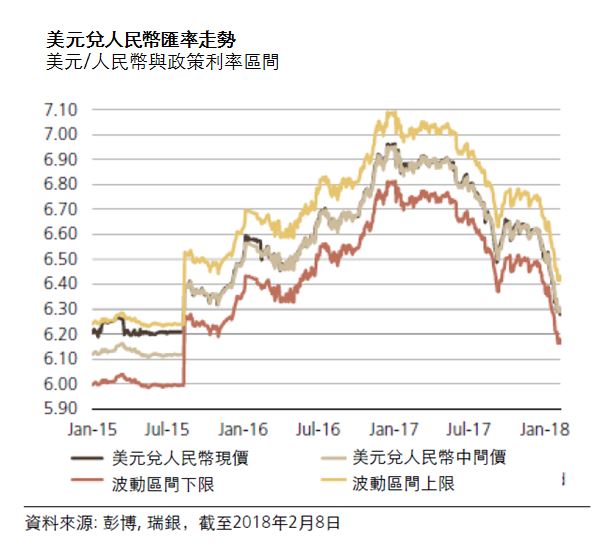

美元全面走軟之下,美元兌人民幣大幅跌向6.3。儘管避險環境有利於美元,但我們並不預計滙率會大幅反向。實際上,我們預期美元將進一步走軟,兌人民幣在未來12個月內也將進一步走低。我們預計,極短期內美元兌人民幣將走高,之後將再度下滑。我們建議投資者保持看漲人民幣兌美元的立場。

我們認為,去年12月底以來美元全面走軟是美元兌人民幣下滑的主要原因。進入新年以來,美元兌人民幣的大部分跌幅發生在中國市場收市後期間(下午4時半至翌日上午10時)。不過,自股市回調以來,人民幣大部分漲幅發生在亞洲交易時段。在股市動盪之際,人民幣的穩健表現推動人民幣貿易加權指數走高。

海外資金流入中國股市

年初迄今,人民幣貿易加權滙率上漲了2.6%,這表明人民幣不僅是跟隨交易夥伴國的貨幣走勢。去年底中國經濟活動穩健也為人民幣帶來支持。此外,自去年以來中國股票表現出色,促使海外投資者將更多資金投向中國市場。

在極短期內,我們認為美元兌人民幣將走高,原因有二。首先,市場不確定性增加、波動加劇,以及投資者防禦情緒升溫,均有利於美元表現。其次,在「雙向波動」導向、逆周期因子暫停的情況下,倘若中國人民銀行引導人民幣暫時貶值,以盡量保持市場對人民幣的中性預期,我們也不會感到驚訝。因此,我們認為,美元兌人民幣在3個月內將升向6.4。值得注意的是,儘管近期人民幣強勢,但選擇權市場反映出美元兌人民幣未來走高的機會率增加。衡量看漲選擇權和看跌選擇權波動率差異的風險逆轉(risk reversals)指標已開始走升。

多項因素不利美元表現

不過,我們認為美元兌人民幣的上行空間有限。近期中美貿易緊張關係加劇可能會抑制美元兌人民幣上漲。美國強烈希望減少對中國的貿易逆差,這在長期內可能令人民幣承壓,但是短期內卻可能推動人民幣走強,以平息美方對中國人為壓低人民幣滙率的疑慮。這也是近期股市調整後人民幣在貿易加權基礎上表現強勁的原因。

然而,對於美元兌人民幣而言,美元走弱的預期才是更重要的驅動因素。美國雙赤字擴大、美國聯儲局緩步加息,以及全球經濟增長穩健,依然不利於美元表現。在中國經濟增長放緩與美元走弱之際,我們預計美元兌人民幣在12個月內將降至6.3。

陳得能

陳得能