一直以來,不同研究都指出價值投資都與超額回報有關。簡單而言,以價值為導向的投資方法就是買入相對內在價值屬便宜的股票,並期望股票長遠能夠回到其公平價值。不過,這可能是長時間的等待,投資者必須有耐性。過去10年,市場就對價值投資的支持者作出最大的考驗。截至2016年12月的10年間,羅素1000價值指數按年跑輸羅素1000指數接近1.5個百分點,而且它更在環球金融危機期間更加波動,經歷更大的跌幅。

價值投資仍困難

即使市場從危機最低點開始反彈後,價值投資的狀況仍然很困難。在2009年3月至2016年12月期間,羅素1000指數再次跑贏羅素1000價值指數,按年16個點子。雖然這不是顯著的差距,但別忘記人們一般預期價值策略能帶來較高的回報。不過,我們並不能一概而論所有價值策略都在這段時間表現欠佳,因為所有價值策略都是不盡相同的。

美國有不少大型價值基金,而當中許多都是主動管理的。在這裏,我會仔細地看一下幾隻屬於Morningstar組別中大型價值型的基金。我的取樣中是具有至少10年回報的追蹤指數ETF。我亦包括了DFA U.S. Large Cap Value(DFLVX,在美國上市),因為它採用了系統性和基於規則的策略。所有本文提到的基金在現時都是可投資的。

跑贏美股票市場

我們發現在金融危機後的牛市中,一些大型價值型基金的確能跑贏美國廣泛股票市場。從2009年3月至2016年12月,其中10隻基金能夠跑贏Vanguard Total Stock Market ETF (VTI,在美國上市),另外8隻則跑輸。因此,這可能顯示不同的價值基金大概存在不同特質。

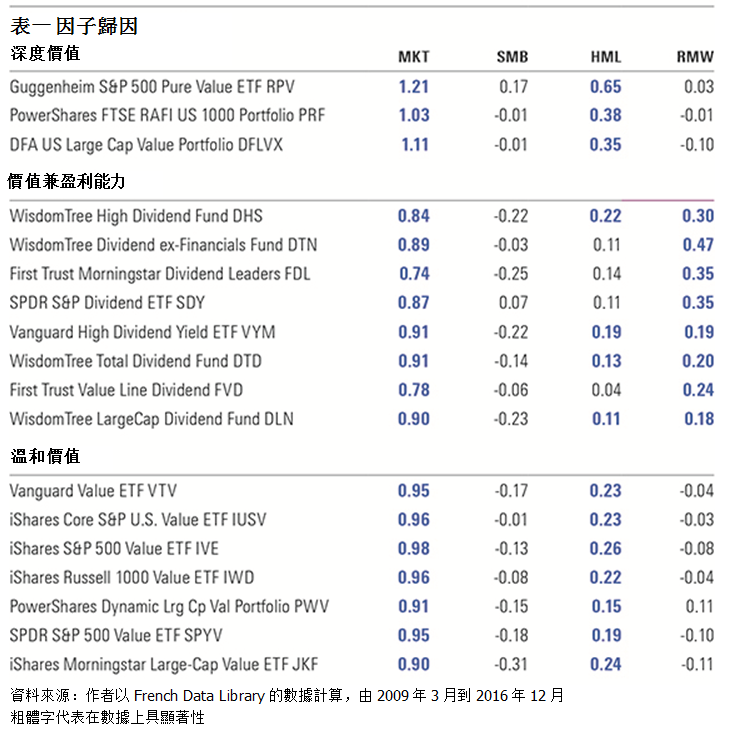

在作出更深入的調查時,我以French Data Library的數據進行了四因子歸因研究。應這些因子包括包括市場(啤打)、規模(小型減大型或SMB)、價值(高減低或HML)和盈利能力(強減弱或RMW)。根據以上分析,我將這些基金分為3個不同的子類別:深度價值、價值兼盈利能力和溫和價值。

具最高比重HML

被分類為深度價值的基金具有最高比重的HML。【表一】的歸因結果顯示這些基金的價值特質最純淨,HML系數為0.3或以上。這3隻基金的建構方法和加權方法雖然不同,但亦有一些相似之處。它們都傾向持重不同領域中最小型和最便宜的公司,而權重均基於幾個基本面指標,如市賬率、市盈率和價格銷售比率。

這些基金持有最便宜的股票。它們會在市場最低點買入極度便宜的股票,這種重新計算的方法正是它們在2009年市場復甦期間跑贏VTI的原因之一。由2009年3月至2016年12月期間,DFA U.S. Large Cap Value、PowerShares FTSE RAFI U.S. 1000 ETF(PRF,在美國上市)和Guggenheim S&P 500 Pure Value ETF(RPV,在美國上市)跑贏VTI超過2個百分點。RPV的表現尤其出色,按年跑贏VTI高達8.6個百分點【表二】。

事實上,這些策略要產生超額回報並不容易。這些基金在2009年初市場低迷的期間大幅下跌。在2009年2月,RPV從其高峰值大跌了70%,而VTI的同期跌幅只是51%。隨着市場復甦,這些深度價值基金繼續成為該基金組別中最波動的一群。它們的標準差和啤打都是是次研究的基金中最高的。

在本文的第二部分,我們會繼續分析其餘兩種價值。

作者Daniel Sotiroff為Morningstar ETF分析員。

(二之一)

Morningstar

Morningstar