2017年過了個多月,亞洲和新興市場1月份的回報大約有5%至6%,表現比成熟市場的2%至3%好,主要原因是美元去年在特朗普勝出美國總統大選後展現強勢,令資金流出亞洲和新興市場。今年1月美元回調,令新興市場和亞洲股市反彈。展望今年,不確定因素不比去年少,市況仍會較為波動。面對不穏定的前景,一個分散投資的組合加上相關性低的資產,會是一個有效方法。

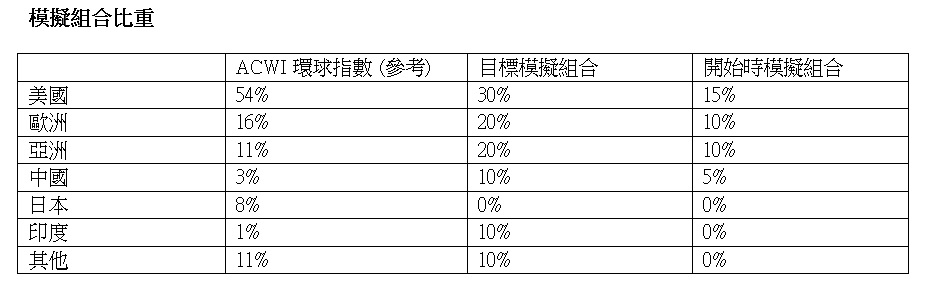

筆者想和讀者探討如何用被動式股票基金配置作參考,建立一個投資組合,以達到分散風險和穩定增長的目標。組合主要投資5大區域:美國、歐洲、亞洲、中國及印度。往後會加入一些相關性較少的資產平衡風險。

環球股市現處於相對高位,預期調整會出現,投資策略是先投放50%資金建立組合,餘下待大市出現調整時才增持,以減低持貨成本。

歐美市場各具吸引力

美國2017年經濟增長預計為2.3%,失業率低企,特朗普可能推行的財政刺激政策,如減税、增加基建開支、放寬金融業的監管,對經濟增長和一些行業盈利有幫助。但如落實會增加財赤、政府要增加發債,令債息向上,反過來影響企業營運成本,減少盈利。整體來說,美國經濟在成熟經濟體中前景最好,股市中長線是有吸引力。

歐洲經濟增長只有1.6%,遜於美國。但歐央行繼續量寬,對資產價格有支持。近期歐洲經濟指標如PMI和消費者信心都有好轉現象,企業盈利也在改善。企業的收入40%來自海外,歐羅弱勢有助增加出口,歐洲股市今年有機會追落後。

亞洲(日本除外)2017年經濟增長預測為6.4%,較成熟市場快,個人財富的增長也突出,企業盈利應可受惠。

亞洲比重長線佔四成

美股標普500指數2017年預期市盈率為17.2倍,高於15年的平均值,盈利增長預期為11.6%。估值偏貴,年內出現調整機會大。所以建議起步比重為15%,待調整後再增加。

2017年歐洲企業盈利估計有11.2%增長,2017年的預測市盈率為15倍,估值較美股吸引。建議開始時歐洲比重為10%,待調整增持至20%。

亞洲(日本除外)盈利增長預測為14%,預測市盈率為12.9倍,低於15年平均值。亞洲(日本除外)股市已接近去年9月高位,建議起步比重為10%,待調整再加。

中國A股預測市盈率為14.2倍,低於10年的平均數16.1倍。市賬率為1.8倍,也低於10年的平均值2.6倍。中國股市也是接近去年高位,建議開始時比重5%,待調整再加。

總的來說,亞洲和中國股市估值較成熟市場吸引,較多的外滙儲備可抵抗短期資金流走,政府財政穩健,有較多空間加大財政和貨幣政策刺激經濟。估值相對便宜,所以亞洲區(包括中國、印度)長線比重將會增加至40%。

免責聲明:所提供的資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

陳耀輝

陳耀輝