這個春節假期我在家鄉過年,我的老家在中國西南部一個省會,在很多方面都是中國的縮影。

該省是中國其中一個最窮但也是增長最快的省會。城鎮地區消費強勁,省政府一直大力推動新的增長策略。過去,地區經濟十分依賴採礦和製造業。今天,我很多表兄弟姐妹和朋友都加入了大數據、生物環保及製藥公司工作,也有些自己創業。

不過,城鄉差別依然很大,歷史留下的重擔仍未消除。很多重工業的國有企業錄得虧損,但因獲得國有銀行的支持,賴以繼續生存。

我的家鄉也大興土木,建築項目如雨後春筍。大部分我認識的當地人都擁有多過一間房屋,有些出租以賺取微量收入,有些則予以空置。雖然房價上升令賬面上的財富增加,不少當地人仍對隨處可見的「鬼城」有所擔憂。因此,他們都在想還有什麼其他的資產可以投資,包括海外資產。

結構性問題仍有待解決

當全國重整經濟結構,由投資主導過渡至消費、服務和創新帶動,我家鄉的經濟也呈現增長的「嫰芽」。然而,盛宴過後帶來宿醉。在政府「有形之手」繼續起着重大作用的情況下,舊有增長模式帶來龐大的產能過剩和債務問題。透過積極延長信貸和推行財政刺激措施,2016年中國經濟增長回穩,但有關措施不能解決當前面對的長期結構性問題。

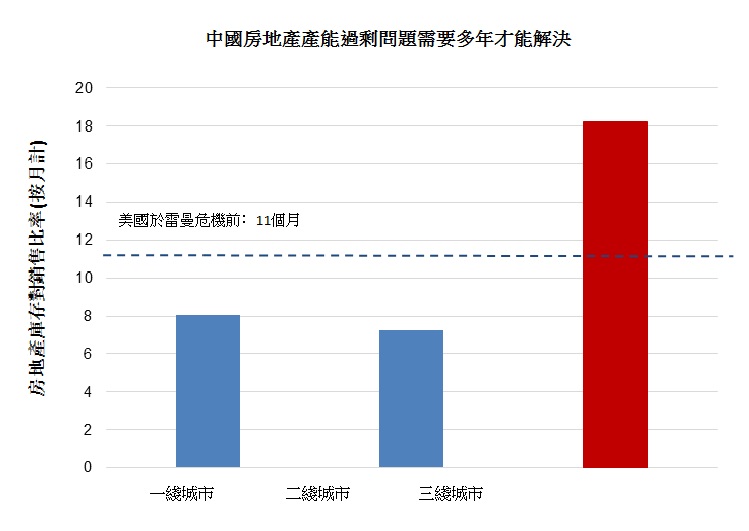

事實上,房地產市場去年雖見好景,像我家鄉等三線城市的房地產庫存水平高企,佔中國房地產投資近三分之二。這並不表示有即時的危機,因為房屋市場整體槓桿比率不算高,以及城鎮化和人口遷移情況持續,不過上述問題難免為未來的投資和經濟增長帶來壓力。

資料來源:發改委、人民銀行、國統局、中國房地產指數系統(CREIS)、搜房網、Wind及領航,數據截至2016年11月30日

最大風險2017年後出現

中國政策制定者可以採用多種貨幣、財政和宏觀審慎的政策工具,紓緩潛在的經濟放慢增長問題,因此,2017年中國經濟出現硬着陸的機會甚微。

不過,政策制定者的任務相當艱巨,不但需要平衡多項目標,包括維持短期增長和社會穩定性,以及推進供應方面的改革等,同時要避免金融風險的出現。此外,外圍市場的挑戰甚大,全球經濟增長雖正在改善,但中美關係存在不確定性,加上美元利率較高,導致資金外流情況日增,令政策制定者備受考驗。

中期而言,仍然存在強大誘因,促使中國的家庭和企業分散投資於非人民幣資產。政策制定者已採取應對措施,收緊對資金外流的控制,但這並非根治問題的方法。事實上,如果資金困在國內,而實體經濟的資本回報率偏低,資本市場的槓桿和泡沫只會愈來愈大。

中國重整經濟結構的措施將會在新的一年繼續推行,但最大的風險預期於2017年之後出現。

王黔

王黔