價值投資法可以說是最合乎直覺的投資策略:高賣低買,或避免買入昂貴的資產。估值對投資回報絕對有重大影響,估值愈高,未來回報一般愈低。不過,在策略性地調整地區、行業和因子,或捕捉信貸風險時機,估值似乎不太有用。

估值有限度預測投資表現

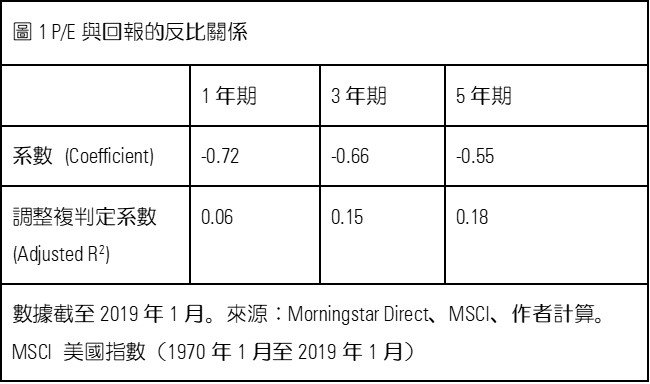

估值只能適度預測投資表現。例如,若我們觀察1970年1月至2019年1月MSCI美國指數的市盈率(P/E),當市盈率上升了1個百分點,明年回報率則下跌0.72%,相反亦然。不過,估值只能說明在這段時間內股票收益的一小部分變化──準確來說只是6%的變化。所以,當前市場的估值對預測明年的回報所發揮的作用非常小。估值可能需要很長時間才能回復到平均值,因此,它似乎更適合用於說明長持有期的投資回報,但準確度仍然很低。如【圖1】所示,假設持有期為3年,起始市盈率可以解釋MSCI美國指數回報率15%的變化;若持有期為5年,市盈率的解釋能力則更高。

那麼,為何估值並非良好的回報預測指標?因為它們不是唯一重要的變數。預期增長率的差異可以說明估值的差異。當投資者預期未來增長會上升,當前估值及股票回報亦會跟隨上漲。如果預期i能實現,高估值未必會減少未來回報。但是由於營商環境不斷改變(不論變好或變差),市場會出現很多意外狀況,間接削弱了估值及未來回報之間的關係。

由於投資組合不是靜態的,因此當投資者要採用價值投資法來策略性地調整地區、行業和因子時,難度將更高。因此,投資組合估值會隨時間變化。

以估值選行業或致偏見

為了測試以估值驅動的策略調整效果,我建立了一個策略,每3年一次比較MSCI美國指數和MSCI全球指數(美國除外)的市盈率(因其估值可能需時很長才能反彈)。持有期為3年,開始時,估值較低的指數佔投資組合60%,另一個指數則佔40%。我之所以設下權重限制,是因為無論估值高低,在美國和外國股票之間保持多元化是很重要的。

這策略的效用不算太大。由1974年12月底至2019年1月,組合的年化回報為11.15%,如兩個指數以50/50靜態分布,年度化回報率則為11.04%(同期MSCI全球指數回報率為10.74%)。表現較差有可能源於估值與未來回報之間的微弱關係。

雖然可用數據較少,但當以估值來捕捉行業和因子的投資時機時,結果甚至更差。某些行業(和因子)持續以較低估值進行買賣,因此如果不作出任何調整,運用估值來選擇行業將導致長期行業偏見。不過,Morningstar研究顯示,價值驅動的行業傾斜是一種主動性風險,在歷史上並沒有獲得很好的風險補償。

為了減輕組合對行業和因子持續傾斜,我稍為修改了策略,比較當前市盈率與過去5年平均值,以衡量每個行業和因子指數的吸引力,由其着重於那些以歷史最低水平買賣的行業和因子。此行業策略從【圖2】列出的十大行業指數中選出最低估值的3個指數。入選的指數在組合中佔相同權重,並持有3年才進行再平衡。因子策略也採用了相同方法,在【圖3】中列出的指數中,選取了兩個當前估值相較歷史估值最低的指數。

圖4(2004年11月至2019年1月)及圖5(2003年12月至2019年1月)顯示了行業及因子策略的結果。

兩種策略的結果都令人失望。行業策略的年度化回報落後於行業靜態等權重1.19個百分點。同樣,因子策略的年度化回報落後因子指數等權重43個點子(雖然它以18點子跑贏了MSCI美國指數)。地域指數也一樣,主要因為投資組合的相對估值與回報之間沒有太強關係。然而,值得注意的是,價值投資風格在大部分時間裏已經失寵。

完全忽略估值並不謹慎

估值有助投資者衡量預期回報,因此完全忽略估值是不謹慎的。如估值異常地高,未來回報將比正常低,反之亦然。不過,運用估值來為基金投資作重大策略調整則未免不太明智。它所帶來的好處不多,但好處卻很容易因為失去多元化和稅務效益而被抵消。

Alex Bryan

Alex Bryan