去年市況欠佳,新興市場債券全年亦錄得總回報虧損,但踏入2019年,債券跌勢逆轉,表現令人眼前一亮。以新興市場主權債券為例,截至1月底,去年的失地已經全部收復,其後大多數新興市場債券的回報亦有所增加,或者最少力保不失。儘管新興市場債券的每月表現充滿變數,但我們認為有望延續年初以來的升勢。

負面衝擊消退

首先,近期市場氣氛回暖,最大動力是美國出乎意料調整貨幣政策。去年,美國曾經四度加息,市場亦深信美國貨幣正常化將延續至2019年,但到了2019年初,聯儲局突然改弦易轍,立場轉趨鴿派,市場旋即預期美國在2019全年均不會再加息。此舉預示全球流動性展望將較為正面,有助減輕美國債券孳息率和美元滙價的上升壓力,繼而紓緩新興市場上調本國利率的壓力。相反,面對低通脹環境,個別新興市場可能在不久將來會調低本國利率。

其次,新興市場另一巨大阻力(特別在2018下半年)是中美貿易緊張局勢升溫。目前而言,兩國的緊張形勢明顯緩和,雙方在去年12月也同意偃旗息鼓,隨後更接連展開談判,務求達成較為可持續的貿易協議。縱使中美尚未公布任何重大協定,但我們認為貿易戰嚴重升級的可能性似乎不大,原因為觸發貿易戰的前題是美國將關稅擴大至中國出口的訊息和通訊技術,一旦加徵關稅的影響波及該關鍵領域,美國本土的科技行業將蒙受更大損失,蘋果等公司亦會身受其害。蘋果行政總裁已警告,關稅將無異於「向美國消費者徵稅」。

增長從後趕上

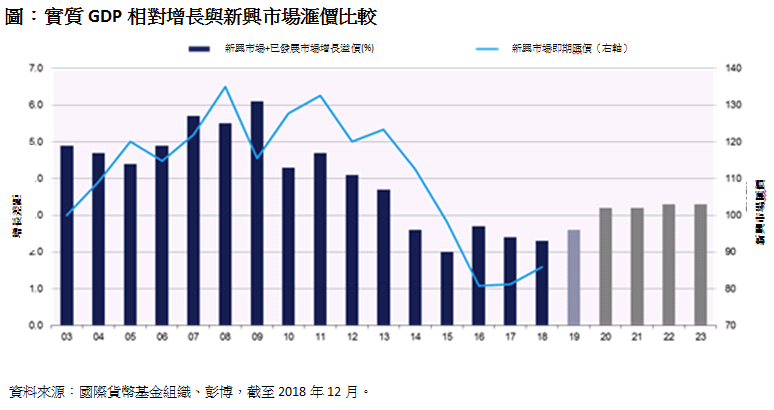

再者,正如下【圖】所示,在後金融危機時代,新興市場與已發展市場的經濟增長差距大致逐漸收窄。具體而言,中國、巴西和俄羅斯等大型新興經濟體的增長普遍放緩,而美國經濟則相對穩健。然而,根據市場的廣泛預期,新興市場似乎開始重現增長溢價,主要原因是美國增長放緩,而非新興市場增長加快。若然其他因素不變,此情況將意味資金開始傾向撤出已發展市場,並有意流入新興市場。此外,正如下【圖】所示,根據我們的研究,在過往增長差距擴大並有利新興市場的時期,新興市場貨幣往往是受惠者。

分散風險效益

總括而言,即使新興市場債券近期已重拾強勁升勢,我們對其2019年前景仍感到相對樂觀。去年市場面對的兩大主要阻力,包括全球流動性和貿易戰風險已大幅改善,加上新興市場與已發展市場的經濟增長差距收窄,均有利新興市場資金流入和貨幣表現。再者,新興市場債券本身對投資者而言仍具不少吸引力,例如分散風險的效益及傳統來說較低的違約率,故此今年的升勢仍有望持續。

Adam McCabe

Adam McCabe