對防守性股票(低波動)策略的其中一個批評,是低波動策略只不過是兩種知名投資風格──價值和盈利能力──的重新包裝版本。這說法暗示防守性策略沒有新穎之處,而投資者應該捨棄它們,而轉向其他明確針對價值與盈利能力因素的投資策略。

這說法也有些道理,但背景脈絡很重要。低波動策略對價值與盈利能力而言,有重要的關連,但並不一致。因此,想要採用這些因子的投資者,應該採取明確針對特定類別的投資策略。而想要減低風險的投資者,則應繼續堅持防守性策略,而不應假設它們會直接與價值或/和盈利能力因素有所關連。

僅是防守性策略

羅徹斯特大學教授和Dimensional Fund Advisors顧問Robert Novy-Marx,在他的論文《理解防守性股票》中進行了關於防守性股票的詳盡分析。他認為,低風險股票(波動性較低及市場風險較低的股票)通常也以較低的估值進行交易,並且比整體市場更有利可圖。因此,它們的價值與盈利能力特點驅動了股價表現,而低風險的本質沒有產生新的現象。

我運用Ken French數據庫的數據,來驗證Novy-Marx在他論文中提及的因子。我在分析中納入了5個回報驅動因子:市場、規模(小型股)、價值、盈利能力和動能(momentum)。大多數低波動指數的歷史有限,所以我用了同樣在French網站找到的低差異(low 20)投資組合。這個投資組合的每月回報可追溯至1963年7月──比任何策略性啤打的低波動性基金或指數可找到的紀錄都要長得多。

【圖1】顯示迴歸分析(Regression Analysis)的結果。用來衡量投資組合市場風險的市場系數如果小於1,代表投資組合的風險低於整體美國股票市場。投資組合在價值(高減低系數(HML))和盈利能力(強減弱系數(RMW))方面,也具有統計顯著性。簡單來說,這些結果支持了Novy-Marx對防守性股票在歷史上和價值與盈利能力因子有所重疊。

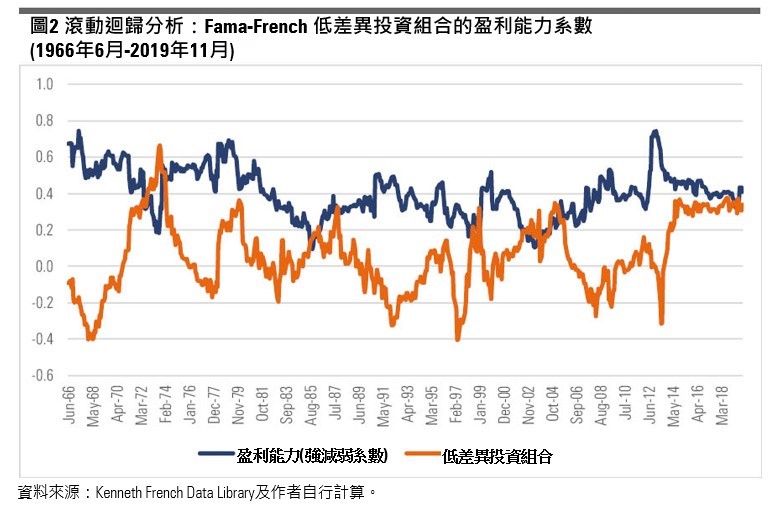

但在單一迴歸分析中未能包含所有細節。為了補足以上分析,我用1963年7月至2019年11月數據進行36個月的滾動迴歸分析,看看低差異投資組合的因素如何隨時間而變化。【圖2】和【圖3】顯示了低差異投資組合的價值和盈利能力系數,以及個別組合的價值和盈利能力系數的結果。

這一個更詳細的分析顯示,隨時間發展,低差異投資組合的價值和盈利能力的關連度,沒有像着重個別價值和盈利能力因素的投資組合般一致。這說明投資者不應將防守性股票視為獲得清晰的價值或盈利能力因素的方法。防守策略沒有明確針對以較低估值交易的股票,或相對於整體市場更有利可圖的股票。隨着時間發展,這些因子的風險或增加或減少,防守性策略對這些因素的關連度亦會有所改變。

降低風險才是目標

防守性策略不應該被抹殺。顧名思義,低波動性策略試圖建立比市場更低風險的投資組合。就這個目的而言,它們很有效。

總的來說,低波動性策略在牛市期間應會滯後於市值加權指數,但在衰退期間表現會較好。這種策略更適合被視為風險低於大市的投資策略。因此,它們的市場系數(或市場啤打)應低於1。

顯而易見的是,低波動性策略是降低風險的有效方法,但其表現並不總會像市值加權指數一樣好。因此,投資者應將其視為降低風險的策略,而非預期它的總回報會跑贏市場。對於那些希望持有股票,又想風險比市值加權指數低的投資者來說,低波動性策略是一個很好的替代選擇,但不應被用來代替專門的價值和盈利策略。

Daniel Sotiroff

Daniel Sotiroff