5月時的文章指出,「目前10年期和2年期息差是46點子,如趨勢持續,估計6個月後息差將見零值,美股最快可能是隨後3個月見頂。」債息在12月4日收窄至11點子,是2007年以來新低。以現時下跌速度估算,美債孳息曲線倒掛將在明年1月下旬出現,但相信聯儲局會出口術,減慢短息上升預期。參考JPM自1969年的研究數據,孳息曲線倒掛後,美國經濟隨後步入衰退平均相距時間是14個月,股巿走在經濟之前,見頂平均相距時間是倒掛後8個月。以此推論,美股仍有機會創新高。

但從技術指標看,美股跌破50周平均線,形態似形成頭肩頂。近期VIX回落,跌至17水平已不肯再跌,執筆時升至22水平,反映投資者對後市不敢樂觀,買入指數認沽期權作對冲。防守板塊3個月和6個月的表現都領先進取板塊【圖1】,12月初至今,板塊輪動至防守,公用板塊是唯一錄得正回報的板塊【圖2】,投資者已作避險部署。幾個參考指標都顯示美股見頂機會很大,加上大部分人都預計孳息曲線倒掛,經濟衰退往後會出現,偷步沽貨將會令大巿提早見高位。

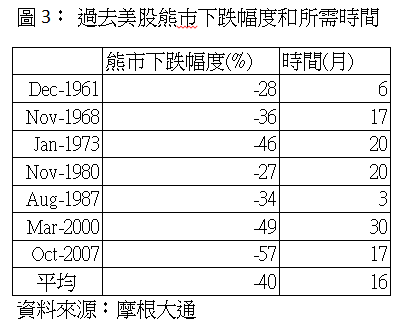

數據反映跌幅可達四成

孳息曲線和技術分析得出兩個不同結論,筆者傾向美股仍有機會再試高位,因2015至2016年時標指也曾收低於50周線,其後回升創新高。短線會買入健康護理和公用板塊,同時用技術指標作風險管理,如標指收低於2580點便減持或離場。

兩手準備,倘美股見頂,參考歷史數據,下跌的時間平均是16個月,平均跌幅40%。假如美股9月時已見頂,整個下跌周期要到2020年第一季才完成,跌幅可達40%【圖3】。

加息周期料明年底結束

原本預期10年期債息會升至3.5厘以上,但受美國經濟轉差預期和避險因素,債息從11月的3.24厘急速回落至12月7日的2.85厘,估計2.7至2.8厘有支持。債息長遠要看美國財政赤字和聯儲縮表,今年發債總額1.38萬億(美元‧下同),僅次於2010年的歷史最高的1.58萬億,而聯儲局縮表會將持有的美國債券由2.46萬億減至2.25萬億,10年期債息受影響由2厘升至最高3.2厘。明年如特朗普推基建政策,聯儲局繼續縮表,債息有機會回升。

12月份加息機會大,加息周期估計明年底結束。策略可待債息反彈至3厘開始吸納債券,但要避開投資級別企業債,特別是追蹤企債指數的ETF,因最低評級BBB的企債佔比由2007年的26%,增加至現時的40%,投資級別債違約風險比前高。經濟如轉差,這些低評級的企債有機會被下調至垃圾債(高息債)級別,基金要被逼沽出評級低於投資級別的企債,以符合投資政策的規限。

總括來說,中美貿易談判存在太多不確定因素,如雙方不肯讓步糾纏下去,貿易戰負面影響明年將變得更明顯。法國的示威騷亂、英國可能硬脱歐等,這些不穩定因素都會減少市場風險胃納。如美股見頂,投資者可能會面對年半下跌周期,投資策略宜傾向防守,可增持美國債券和防守性板塊如公用和健康護理,減持增長板塊,估計美股如回升會由防守板塊帶動。

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵 : [email protected]

黃培芬

黃培芬