中國官方公布的經濟增速持續受世界各地經濟學家及投資者的強烈關注。這個世界第二大經濟體的國內生產總值在一定程度上頗受質疑,因其穩定性非比尋常,而且似乎始終符合普遍預期。這些懷疑者包括中國國務院總理李克強。10年前在與美國來訪大使的談話中,李克強將官方國內生產總值形容為「人造」,由此啟發《經濟學人》採用其更偏好衡量中國經濟增長的3個指標創建了新指數,即以其名字命名的李克強指數。

該指數包括銀行已發放貸款(40%)、耗電量(40%)及鐵路運貨量(20%)年增速,顯示中國經濟增長的波動性遠超官方國內生產總值。以該指標衡量,中國2015年增速放緩的情況遠遜於官方國內生產總值,而隨後的反彈幅度亦更大。但此波動性屬意料之內,原因是指標僅局限於3個經濟部分,與國內生產總值等廣義的衡量指數相比可變性更大。

與官方國內生產總值受質疑一樣,亦不乏對李克強指數的質疑。過去數年,該指數多次被指過時。但是,正如我們難以輕率地定義馬克吐溫,判斷李克強指數是否過時並不成熟。

雖然有關衡量中國經濟表現理想指標的爭論很有意義,而且十分重要,但本文的目的更為集中及可測試的。我們試圖回答的問題是:官方國內生產總值或李克強指數哪一個對投資者而言更有意義?如我們下文所論證,答案非常明顯:李克強指數對商品及貨幣投資者的重要性高於中國官方國內生產總值。

在深入分析以往在預測商品及商品貨幣走勢方面哪個指數表現更出色前,我們首先從了解哪個指數對中國國內利率市場的反應更快速及準確開始。正如我們在之前的報告中所分析,中國官方國內生產總值與3至10年期債券孳息曲線高度相關。李克強指數更是如此,其對孳息曲線坡度變化的反應甚至更快。

為論證此種關係,我們利用從零季度(比較現時的孳息曲線坡度與當前經濟增長)至最高8個季度(比較現時國內生產總值/李克強指數增長估計值與兩年或8個季度前的孳息曲線坡度)的各種滯後,對2007年至2018年的官方國內生產總值(每季度發布)及月度李克強指數的相關性系數進行計算。官方國內生產總值及李克強指數均顯示與孳息曲線坡度密切相關,但李克強指數與孳息曲線的相關性達到峰值的高度及速度均超過官方國內生產總值的數值。官方國內生產總值與孳息曲線坡度的相關性約為0.7──相關性十分強勁,提前4至5個季度。而李克強指數與孳息曲線的相關性達至近0.8,提前約3個季度【圖1】。

從一定程度上而言,這是一個顯而易見的結果。銀行貸款年度增長在李克強指數中佔40%。當中國人民銀行減息,孳息曲線變陡峭,同時各家銀行會加快信貸發放。當人民銀行收緊政策時,情況則相反。無論是否明顯,中國擁有a)龐大的債務水平及b)相當平坦的孳息曲線之事實,預示兩個衡量指標未來均難有出色表現。孳息曲線去年春季開始走平,可能亦解釋了李克強指數在最近數月如此快速放緩的原因,而顯然此種放緩在2017年第四季度中國官方國內生產總值估值中難以體現。任何一種指標增長放緩尤其是李克強指數,或向商品市場發出提示訊號。這可能意味2011至2016年由於中國增速放緩帶來的商品熊市並未結束。又或者,我們可能處在即將來臨的大風暴的風眼之中。

指數成分利預示工業金屬價

中國利率並非可證明李克強指數相關性強於官方國內生產總值的唯一指標。銅等工業金屬亦可以。令人好奇的是,銅並不像孳息曲線坡度(通過官方國內生產總值或李克強指數)領先於中國的國內生產總值,而是顯著滯後。

但最重要的一點是,銅價與李克強指數的相關性(高達+0.55,滯後4個季度或一年),遠超中國官方國內生產總值的相關性。後者峰值相關性僅為約0.25,即滯後一至3個季度【圖2】。因此,如果以過去為指引(當然過去的表現並不保證未來的結果),李克強指數增速最近由12.6%放緩至7.3%,對未來的銅價並非好兆頭。而且,在中國平坦的孳息曲線可能預示未來幾個季度經濟活動進一步放緩的情況下,一旦中國經濟顯示進一步放緩的跡象,或為銅價帶來進一步的下行壓力。

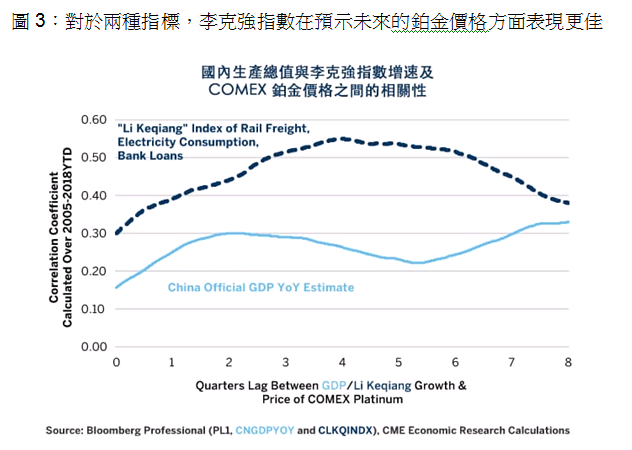

於同樣的13年期間,類似關係對於鉑金同樣成立。鉑金通常被劃分為貴金屬,這種區分通常與價格而非用途有關。鉑金的主要用途在於汽車製造業,從經濟角度而言,對這種金屬更準確的描述是,鉑金為一種稀有而昂貴的工業金屬。與多數工業金屬一樣,中國為鉑金最大的消費國,並且其價格對中國需求的依賴超過任何其他個別因素。有鑑於中國對汽車及其他工業產品的需求,對於鉑金密切跟隨(而不是領先)這兩種中國增長的衡量指標,不足為奇。

鉑金與衡量經濟增長的李克強指標的相關性高於官方國內生產總值【圖3】。鑑於中國平坦的孳息曲線以及李克強指數最近下滑,這可能同樣預示未來幾個月鉑金價格並不理想。

中國帶動原油需求整體增長

石油市場的討論通常集中在供求方面,如石油出口國組織(OPEC)最新動向及來自美國的石油供應激增。因此,很容易忽略中國作為直接及間接需求動力的重要作用。

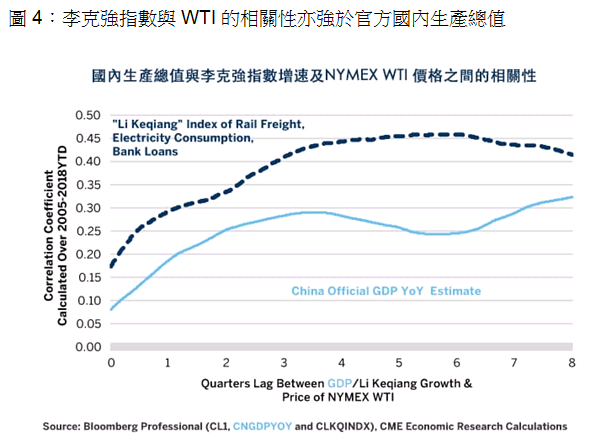

不出意料,中國國內生產總值與原油有着與工業金屬類似的關係。儘管中國需求在全球需求中僅佔約7%,但其增速一直更快,並佔據全球產量增長中的相當大一部分。相反,歐洲及北美需求相對停滯不前。而且,隨着中國經濟帶動了原材料價格上漲,刺激從非洲到拉丁美洲,以及中國的亞洲鄰國等商品出口國經濟增長,反過來推動原油需求的大幅增長。當中國增長開始放緩,原油通常在大約3至8個月後開始承受下行壓力,屬於意料之中。對於WTI原油而言,李克強指數的相關性亦強於中國官方國內生產總值。

中國商品需求主導相關貨幣

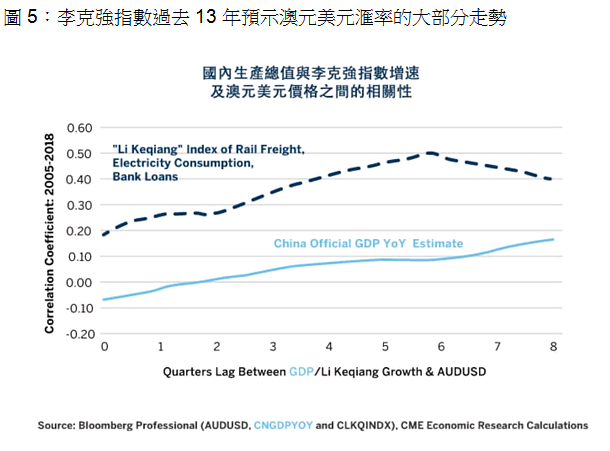

考慮到中國經濟發展對工業金屬及原油價格的重大影響,中國的增長對眾多商品出口國的貨幣價值存在重大影響。尤其是與石油生產存在密切關聯的貨幣,如加元(CAD)及俄羅斯盧布(RUB)。亦包括與金屬出口國貨幣存在密切關聯的貨幣,如澳元(AUD)及巴西雷亞爾(BRL)。除盧布外,李克強指數在2005年至2018年初之間對該等貨幣的相關性超過中國官方國內生產總值。但是,兩種指標對盧布的相關性均非常強,表明俄羅斯對於中國原材料需求增長力度的直接及間接依賴程度。

倘若中國增長繼續放緩,不僅會影響商品價格,亦會為上述眾多資源出口國貨幣價值帶來下行壓力。若人民幣與美元(USD)的關聯依然緊密,反過來可能為中國帶來新的競爭力問題。目前來看,美元疲軟對於中國屬於利好,但如果美元疲軟及聯儲局政策收緊同時存在,導致中國人民銀行加息,可能會反轉中國的孳息曲線,並預示未來更深的增長放緩。當然,中國增長意外上行,亦可能推動商品貨幣升值並為人民幣提供支持。

中國經濟變得更多元化

部分市場人士認為李克強指數已經過時,可能是認為該指數在預測中國國內生產總值方面的表現略微遜色。其原因或許是中國經濟正變得更加多元化,服務行業更加突出,而對重工業的依賴減少。事實或如此,但對於商品及商品貨幣投資者而言,工業部門極為重要。因此,相較於更廣義的中國國內生產總值指標,鐵路運貨量、信貸增長及電力消耗對於該等商品及貨幣未來的價值,或為更理想的替代指標。

即使如此,與過去相比,商品及貨幣市場對中國發展的反應可能更快,滯後時間更短。倘若李克強指數於未來的重要性減弱,或許是由於部分投資者能夠獲得替代資料,例如,電力消耗及鐵路運貨量的實時測量資料,令其相對於等待官方資料的投資者而言佔上優勢。

綜上所述,本文突顯了中國作為眾多商品以及商品相關貨幣周邊需求主要推動力的重要作用。中國經濟規模是任何其他金磚國家(指巴西、俄羅斯、印度、中國)的5至7倍,如果增長放緩,該等需求恐難替代。

Erik Norland

Erik Norland