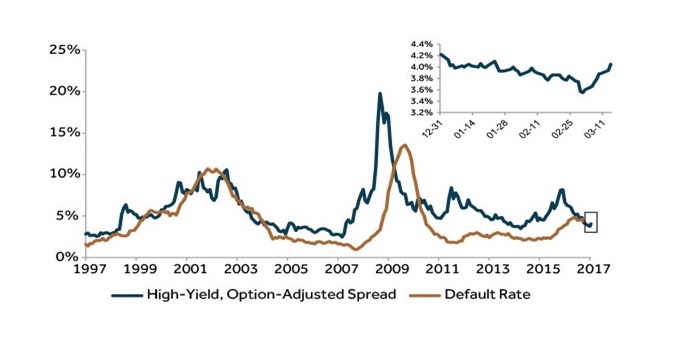

上次提及高息債在加息周期表現相對較好,前設是投資者想组合內持有債券。買入前還要考慮估值是否吸引或合理,或價格是否已反映了利好因素。這方面可參考債券收益率差價(yield spread)和違約率,以決定現價是否吸引。以收益率差價來看,高息債收益率差價接近5年低位,債價偏貴。

資料來源:Thomson Reuters Datastream。數據截至2017年3月15日。

至於違約率,穆迪投資者服務公司4月的報告將美國非投機級別債違約率,由4%調低至3%,環球違約率為2.5%,原因是油價和商品價格上升,改善這些公司的財務狀況,違約風險降低,有助債價。但若息口持續上升,經濟放緩,油價和商品價格下跌,違約率便會上升。

年初至今,高息債ETF升了約3.1%,已反映加息對它利好的影響。投資者現時才追入值博率低,待調整時再考慮。大家要留意加息周期已開始,所以有些資產價格已反映了這個預期。

加息不利企業盈利

投資組合一般由股債組成,比重視乎投資者承受風險的能力和取向。談過加息周期對債市的影響,現分析對股票市場的影響。

聯儲局貨幣政策有兩個任務(dual mandate):維持物價穩定及就業增長。去年底開始的加息步伐比之前快,應是聯儲局對就業和經濟情況有信心,通脹也接近目標,可支持利率正常化,同時預留彈藥以應付下次衰退,因這個增長周期已持續了8年。如美國總統特朗普的政策可以使經濟增長達3%以上,聯儲局尚有加息空間。加息使企業借貸成本增加,盈利受壓,回購股份的金額減少。美元也因息差擴濶轉強,使海外有業務的上市公司以美元計價的盈利減少,加上 目前美國企業的邊際利潤已處歷史高位,勞工成本隨失業率改善有上升壓力。持續的加息會令企業盈利倒退,現時估值較高的美股面對調整風險較大。

轉投歐股等分散風險

參考過去的數據,上次美國加息周期是2004至2006年,美國除外的MSCI環球股市未有受到影響,指數升幅達50%,比美股同期升15%為多,因歐羅區的經濟周期和美國不一樣,較遲才跟隨加息。這次也是美國開始加息,但其他地區暫没跟隨,投資者分散風險,進取的會轉投歐洲或新興市場,因這兩個市場估值較便宜,較保守的可能轉向債市。投資者也可考慮持有美股比重較低的環球股票基金,省卻選擇個別地區股票基金的麻煩。

下【圖】是於美國加息周期開始後一年,不同板塊相對大市的平均回報。

資料來源:OECD and Fidelity Investments。數據截至2016年9月30日。

健康護理業需求大

於加息周期,周期類別股份較受惠,但要避開和債券類似以收益為主的防守板塊,如公用、房託(包含在金融板塊內至去年8月、9月才成為一個新的板塊)和消費品。受惠的板塊中,筆者較看好增長較快的健康護理和科技。健康護理雖然短期受藥價下調及政策影響而表現受壓,但成熟經濟國家人口老化,新興國家要投放更多資源改善國民的醫療服務,都會增加整體行業的需求。加上板塊內包含一些高增長生物科技公司,短期受壓反而提供長線持有的機會。

至於科技,大數據和人工智能技術發展迅速,應用在不同領域,改變商業傳統經營模式,會繼續成為未來增長亮點,是長線看好的板塊。未來10年,相信有不少現在的工作職位將會被人工智能取代,這個趨勢值得投資者留意。

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵 : [email protected]

黃培芬

黃培芬