中國在過去十年一直穩定購入美國國債,但就中國龐大的貿易盈餘,以至其對外國直接投資及組合投資的吸引力來看,似乎卻並未如實反映上述趨勢。儘管如此,隨着中國的外滙儲備自2014年6月以來持續下降,可見外滙儲備急增的日子確實已經結束。

問題是我們應如何解讀中國儲備急降,以至其背後的投資組合策略?雖然缺乏相關的官方數據,但估計美元計值資產應佔中國整體儲備約60%。我們可以利用美國財政部每月公布,有關美國國債的外國持有量數據(國際資本流動數據),從中推斷中國對美國國債的態度。眾所周知,中國以至其他國家會透過比利時及其他避稅天堂增持或減持美國國債,故參考這項官方數據時應加以注意,但單憑中國的買盤數據,仍可讓我們掌握整體趨勢。

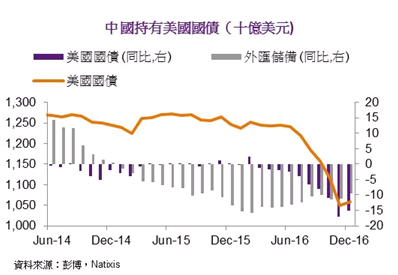

儲備降與減持美債不同步

事實上,市場出現兩段截然不同的時期。在2014年6月(中國外滙儲備見頂)至2015年6月期間,中國儲備下降,但其對美國國債的持有量卻未有跟隨減少。相反,由2015年7月至今,外滙儲備的減幅相對2015年底放緩,中國卻開始拋售美國國債。為何中國會突然開始積極拋售美國國債?這個問題顯然難以解答,為此,解讀方法之一是觀察其他與中國情況相似的國家(即採取嚴格管理的滙率制度,並在龐大的貿易盈餘支持下累積大量外滙儲備),在儲備開始下降時的反應,從中窺探一二。

最明顯的例子是沙地阿拉伯和俄羅斯。我們發現沙地阿拉伯與中國在處理美國國債問題上具有一些共通之處,而俄羅斯卻沒有。事實上,即使外滙儲備已開始減少,沙地阿拉伯在2015年仍繼續購入美國國債。然而,沙地阿拉伯在2016年儲備減幅趨於穩定時,卻開始加速拋售美國國債,情況與中國一樣。

兩國均保留彈藥干預市場

沙地阿拉伯與中國之間的區別明顯在於兩國在美國國債市場中所扮演的角色,由於沙地阿拉伯所持美國國債百分率低於中國,因此不能被視作真正的市場莊家。沙地阿拉伯與中國的行徑相若,似乎只是反映兩國均有意保留干預外滙市場的彈藥,以捍衛其貨幣。隨着市場整體情緒趨於平穩,這種謹慎的行為在2016年亦有所緩解。

俄羅斯的情況卻截然不同,其美國國債持有量跟隨儲備下降同步減少,原因有二:首先,早在2014年,面對油價急挫,俄羅斯政府已動用了大量儲備(主要為美元)以捍衛盧布。第二,盧布一旦貶值,跌勢將相當顯著,因此保留美元彈藥以干預外滙的效用亦不大。此外,由於商品價格上漲(升15.2%),帶動盧布兌美元轉強,支持美國國債持量與儲備在去年回升。中國和沙地阿拉伯的情況並非如此,可能與其缺乏滙率調整有關。

美國國債面對拋售壓力

美國國債孳息自2016年7月開始上升,主要由於經濟加速增長和通脹預期提升,以及市場日益預期聯儲局將加快貨幣政策正常化的步伐。受到海外國家加劇拋售美國國債和特朗普勝選美國總統所影響,美國國債孳息在2016年第四季錄得更為顯著的升幅(10年期國債升幅高達85個基點)。這一切似乎表明,經濟增長升溫及聯儲局轉趨強硬的情況,將繼續推高市場對息率上升的預期。

就此而言,問題是海外國家,尤其是作為美國國債最大持有國的中國和日本(各自佔總額約7%),會否繼續減持美國國債。這些海外國家對美國國債的影響力不容忽視,其重要性與聯儲局不遑多讓。估計聯儲局即將透過沽售美國國債以縮減其資產負債表。市場整體情況漸趨明確,顯示美國國債面對拋售壓力,故孳息在未來數月料將走高。

艾西亞(Alicia Garcia Herrero)

艾西亞(Alicia Garcia Herrero)