年初至今科技ETF下跌了30%,沒有盈利支持的科技股跌幅更高達六成,情況有點像2000年科網股爆破。近幾年美國建屋量供應追不上需求,尤其是大城市,房價也漲了不少。在聯儲局大幅加息下,30年期按息推升至7厘,令置業人士卻步。房價出現下跌,使人聯想起2009年次按風暴。

前後兩10年市場走勢兩極

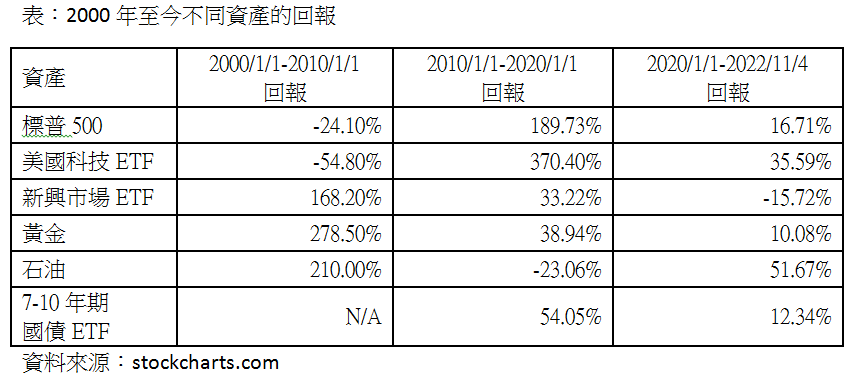

回顧過去兩個10年的轉變,前10年是價值板塊、美國除外的國際股市和商品領先,後10年則輪到增長板塊、科技股和美元跑贏。2000至2010年的周期是由科網股泡沫開始,至樓市和次按泡沫爆破結束,期間經歷兩個熊市。在這10年間,傳統價值股跑贏科技股,美股的回報是過往最差的10年,大幅跑輸亞洲和新興市場,黃金和石油則創歷史新高【表】。

隨後的10年,即2010至2020年,是通貨再膨脹(reflation)時期,即使央行推出4萬億美元的量寬,通脹仍然低於央行2%的目標。2009年金融海嘯股市急跌,經濟幾陷蕭條。聯儲局為穩定市場信心,將息口降至零和用量寬刺激經濟。在低息環境下,投資者追逐風險較高的資產,如高息債、初創、沒盈利科技股和Cryto Currencies,希望賺取更高回報,風險的警覺性也因而降低。

美股受惠低息和量寛政策,大幅跑贏其他市場,科技股表現更為突出,升幅達3.7倍,遠跑贏新興市場股市。黃金最初受惠量寛曾升至歷史高位1900美元,但隨着聯儲局開始加息和縮表,黃金見頂回落;石油10年間更下跌了23%,各類資產表現和之前10年剛好相反。

踏入2020年,新冠病毒疫情爆發,美國為要阻止病毒擴散而lock down,經濟很快便直插谷底。為了撐經濟,政府雙管齊下,採取派錢和量寬的措施,助家庭和企業度過難關。期間家庭儲蓄增加了2萬億美元(下同),政府則增加了5萬億元債務。隨着疫苗和治療藥物研發成功,經濟重啟,2萬億元儲蓄支援消費,壓抑的需求被釋放,推高物價。疫情封控影響生產,加上俄烏戰爭造成供應鏈的斷裂,供應鏈再不能只考慮成本效率,也要考慮just in case和resilient,轉變帶來生產成本上升。

有機重覆2000年後趨勢

聯儲局加息滯後於通脹,去年認為通脹是暫時性,延遲加息。但當通脹急升至40年高位,便不得不大幅加息追落後,令市場對央行壓通脹的決心有信心。年內加幅已達3.75厘,歷來罕見。央行要控制物價,就要維持息口在通脹之上,低息環境恐難再現。過去10年受惠低息的科技股、債券和房地產等long duration assets,未來幾年風光不再。傳統石化能源過去投資不足,再生能源又未能填補石化能源的供應缺口,造成能源短缺。各國短期需重啟煤和核能的使用,穩定能源供應。長期則會投資再生能源,減少對污染能源的倚賴。

新興市場商品黃金或跑出

未來10年,會否重覆2000年後的趨勢,價值跑贏科技,新興市場跑贏美股,這個情況有機會出現。如選股,要留意是大型科企估值跌至吸引水平時,也可以是價值股。各國債務不可能持續增加,未來要加稅削赤,否則可能出現英國長債急跌情況。當投資者不相信貨幣,商品和黃金將會受惠。石油消費國不想過分倚賴石油輸出國,會增加投資再生能源,有利該板塊。地緣政治風險上升,基建受到黑客攻擊的機會增加,網絡安全板塊可看好。低息低通脹不再,債券收益率有望變得吸引,可伺機吸納。投資環境不確定性比前大幅上升,策略要分散投資不同板塊和地區,減少home bias投資單一市埸的風險。

所提供資料和分析僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金、股票價格可升亦可跌,過往業績並不代表將來表現。

黃培芬

黃培芬