作者: Tim McCourt

概覽

• 去年11月,芝商所和新加坡交易所(新交所)擴大相互沖銷機制(Mutual Offset System, MOS)的範圍,將E-迷你富時中國H50指數期貨(E-mini FTSE China H50 Index Futures)和E-迷你富時新興市場指數期貨(E-mini FTSE Emerging Index Futures)合約納入系統

• 芝商所和新交所之間的相互沖銷機制設立於1984年,可讓交易者在一個交易所開立期貨頭寸並在另一個交易所清算,從而創建一個24小時交易市場

中國自1978年改革開放以來,國內生產總值(Gross Domestic Product, GDP)年均增長為10%左右。中國經濟的快速增長也促使很多本土公司尋求在中國大陸以外市場上市,尤其是在香港,因為其擁有背靠中國大陸的獨特優勢以及廣泛的全球網路,吸引國際投資者。

與很多其他行業一樣,投資者可選擇通過指數投資受惠中國的經濟增長。富時中國H50指數追蹤50只規模最大、最具流動性的香港上市中國股票表現。該指數受到國際投資者的廣泛關注,並成為中國股市的晴雨表。對於期貨市場參與者來說,芝商所提供上市E-迷你富時中國H50指數合約,該合約與香港上市中國公司的其他類似指數具有良好的相關性。

全天候交易

去年11月,芝商所和新交所宣佈擴大其獨特的相互沖銷機制的產品範圍,為全球投資者提供亞洲和美國領先的衍生品市場深度流動性池以及全天候交易和清算管道。

作為本次擴展的一部分,芝商所和新交所將E-迷你富時中國H50指數期貨以及E-迷你富時新興市場指數期貨合約納入相互沖銷機制,使得交易者在沖銷國際市場間頭寸時,能獲得增加靈活性和流動性,以及降低成本等好處。

我們選擇這些新產品旨在讓交易者能夠利用相互沖銷機制提供的好處,同時為交易者提供准入管道,以投資於與在香港聯合交易所上市的規模最大和最具流動性的中國股票以及新興市場的大中型公司相關的期貨。

相互沖銷機制

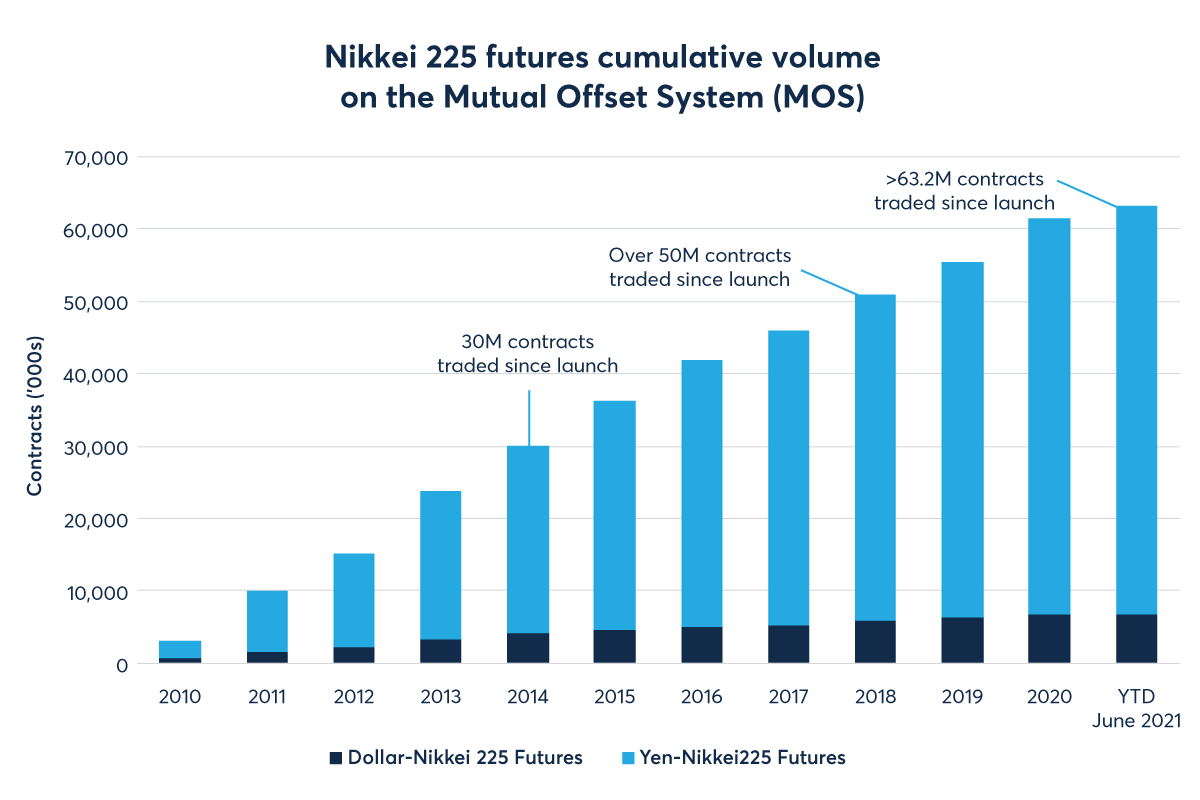

相互沖銷機制是芝商所和新交所之間的一項創新計劃。它使交易者能夠在一個交易所開立期貨頭寸並在另一個交易所清算相關頭寸,從而在兩個交易所之間創建一個統一的24小時交易市場。該系統自1984年開始運行,是此類系統的先驅。自2010年首次將日經225指數期貨(Nikkei 225 Futures)納入相互沖銷機制以來,通過該系統交易的日經225指數期貨合約已超過6,320萬份。除了以日元和美元計價的日經225指數期貨外,該系統現在還提供E-迷你富時中國H50和E-迷你富時新興市場指數期貨。

圖:相互沖銷機制的日經225指數期貨累計交易量

對於交易者來說,好消息是相互沖銷機制的操作極為簡單。要完成跨交易所轉帳,投資者只需先將交易指定為相互沖銷機制交易便可執行。而後投資者可選擇在芝商所或新交所持倉。相互沖銷機制交易的交易費用僅由執行交易的交易所收取,而頭寸以原始交易價格轉移。

相互沖銷機制使交易者能夠在一個交易所開立期貨頭寸並在另一個交易所清算該頭寸。 例如,若交易者在新交所持有一份合約的多頭頭寸,然後在芝商所建立一個到期日相同的空頭頭寸,則其影響將與他們在新交所清算該合約的影響相同,亦即平倉多頭頭寸。相互沖銷機制還可通過在各個清算所提供的價差保證金沖銷,滿足沖銷不同產品頭寸的高效履約保證金要求。相互沖銷機制的靈活性有助於客戶實現更高的資本效率,同時根據其策略管理兩個交易所之間的頭寸。

高效的風險管理平台

相互沖銷機制仍是衍生品行業有史以來最成功的交易所間計劃之一,通過該計劃執行的日經225指數期貨交易量已證明這一點,而且有關交易量仍在持續增長。隨著經濟現況促進全球市場的連接,像相互沖銷機制這樣的交易安排可為市場參與者提供額外的准入管道和靈活性。芝商所和新交所之間的這項已有37年歷史的計劃經進一步擴大覆蓋面和範圍,目前為全球交易者提供投資中國和新興市場的框架。

(資料由客戶提供)