美國5月消費物價指數飆升至5%,創13年新高,通脹升溫,債息理應上升,對抗通脹的黃金也應向上。但市場反應不似預期,10年期債息不升反跌,由1.53厘跌至1.47厘,黃金在1900美元水平見頂回落。

聯儲局本月16日公布議息結果,大多數與會成員預期強勁經濟復甦和通脹升溫,點陣圖顯示2023年底之前有機會加息兩次。加息時間表推前,10年期債息即時上升至1.59厘,但其後反覆回落至1.47厘(截至本月18日)。美元轉強,金價由高位1863美元跌至1770美元水平,商品也跌。股市方面,納指表現勝道指,增長股跑贏周期股。

另一邊廂美銀6月基金經理調查報告出爐,72%基金經理認同通脹是短期的看法。未來6個月,股市即使調整,也不會超過10%。商品長倉取代Bitcoin成為最擁擠交易,基金持有債券的比重跌至3年低位,持股比重回到2021年高位,組合長倉商品、周期和金融股。

解讀市場反應有啟示

專業投資者的看法和市場最近的表現有落差,基金經理看好周期價值股和商品,看淡債券,但市場最近的表現卻是相反。解讀市場對近期消息的反應,對下半年投資部署有啟示。

黃金和商品對通脹升溫的消息不升反跌,議息後,大行估計聯儲局在年底開始減買債,但美國10年期國債孳息卻下跌,反映市場共識通脹是短暫的。短息上升是priced in加息兩次的預期,長息下跌是反映對經濟強勁增長勢頭有保留,孳息曲線也開始由上升轉趨平坦。短息升支持美元,長息跌,不利周期股。

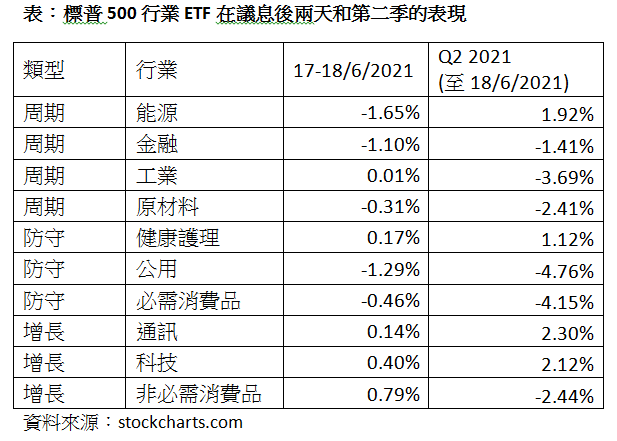

至於投資者對後市的看法,美國行業ETF在議息後兩天的表現可露端倪。周期和防守ETF表現落後增長ETF,周期ETF中的能源和金融表現最差【表】,反映經濟可能放慢和息差收窄對這兩板塊的影響。受加息時間表推前影響,對息口敏感的公用股表現不濟,反觀3個增長板塊卻錄得正回報。

聯儲局的貨幣政策開始轉向,不再放鴿,投資者要為組合調整倉位。觀察市埸議息後兩天的反應,科技股受追捧,但隨後的一個交易日,周期股反彈。過去6個月增長和價值ETF表現比率是在一個區間上落,中軸是1.682。這個比率上星期五曾向上突破【圖】,其後又重回上落區間,相信價值和增長交替領先的走勢持續,如出現突破投資者可順勢而行。

圖:增長型ETF相對價值型ETF表現的比率

資料來源:stockcharts.com

因變種病毒擴散而避險

近期變種新冠病毒Delta有擴散跡象,英國推遲放寬社交距離措施,投資者對經濟前景有疑慮,買入美長債避險。長債息下跌,利好科技股等增長板塊。美滙指數出現雙底,技術上有機會上試94水平。美元轉強,新興市場股債會受壓。

下半年投資部署方面,7月份季節性因素有利美股,按過去12年的統計數據,科技ETF(XLK)7月份上升比率100%,平均升幅3.7%。標普500在7月上升佔比82%,平均升幅2.5%,短線投資者6月底可吼科技ETF和標普500 ETF。美國企業最近連番受黑客攻擊,需要投放更多資源在網絡保安的軟件和設備上,CIBR或HACK ETF有機會受惠。醫療和護理需求與日俱增,行業前景正面,健康護理ETF組合有派息穩定的藥業股和增長型的生物科技股,每次調整都可吸納,作長線持有。高息債與投資級別債的yield spread一直在收窄,估值偏貴。疫情下各國大量發債和印鈔,最終將推升息口,不利債券。10年期債息在1.5厘以下不吸引,待回升至1.8厘,才考慮短線吸納。

註:筆者持有CIBR

免責聲明:所提供資料和分析僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金、股票價格可升亦可跌,過往業績並不代表將來表現。

黃培芬

黃培芬