投資者大都想避開大跌市,運用各種指標,希望找到一個方程式(筆者也不例外),避開跌市增加回報。不少投資專家都認為market timing不容易做得到,反指出因timing的失誤,會錯過一些大型升浪,令回報變得極平凡。

長期持有組合分散風險

筆者認同買入持有(buy and hold)是個有效的投資策略,market timing出錯的機率高,但buy and hold的成功除了要耐性持有,還要選對資產。一般buy and hold選的是個股,但如選錯,後果嚴重。例如滙控(00005),持有10年仍要虧損。這不是說滙控往後不會回升至10年前水平,但人生有幾多個10年,要追回損失的時間值不容易。投資在指數基金又如何,過去幾十年長期持有美股是個成功策略,因美股長線上升。但如應用在日股上,持有30年則仍要虧損。Buy and hold要成功,應盡量避免重倉單一投資項目,最有效是建立一個投資組合,將風險分散,作長線持有。做法雖然令回報低了一些,總好過恨錯難返。

成功的投資需要耐性。究竟需要持有多長時間才可增加勝算。參考JPM歷史數據分析,將股票、債券和股債平衡組合(50/50)以滾動回報率作比較【表】,不難發現持有的資產年期愈短,年回報率的波幅範圍愈大,虧損的幅度也較大。此外,持有股票雖然風險較高,但如持有年期較長,負回報率也會大幅降低。

表:股、債和平衡組合1年3年及5年滾動回報

註:【表】的數據是收集了由1950年至2019年期間股票(S&P Case Schiller Index)、債券(Aggregate Bond index)和股債(50/50)平衡組合的年回報數據,計算1年、5年和10年的滾動回報的範圍。

如持有只有1年的投資,選擇股票的,1年回報的範圍是47%至-39%,可以說是大上大落。如願意持有5年,幅度收窄;如果是股債平衡組合,5年的滾動回報(rolling return)範圍更提升至正回報。

但要留意,用歷史數據計算的回報,並不保證未來回報也一樣。另外,因回報是以年計算,期間年內的最大跌幅會大於最低年回報。

利用範式轉換機會

如何選擇合適資產作長線持有,早前的文章提及每10年出現的範式轉換可作參考。未來大方向是美元走勢向下,各國要處理因疫情帶來的赤字,要增加發債使債巿受壓,有效疫苗令經濟重啟。板塊輪動,過去10年表現出色的科技股、美股和債券,未來可能會被價值股、亞洲新興市場和黃金取代。

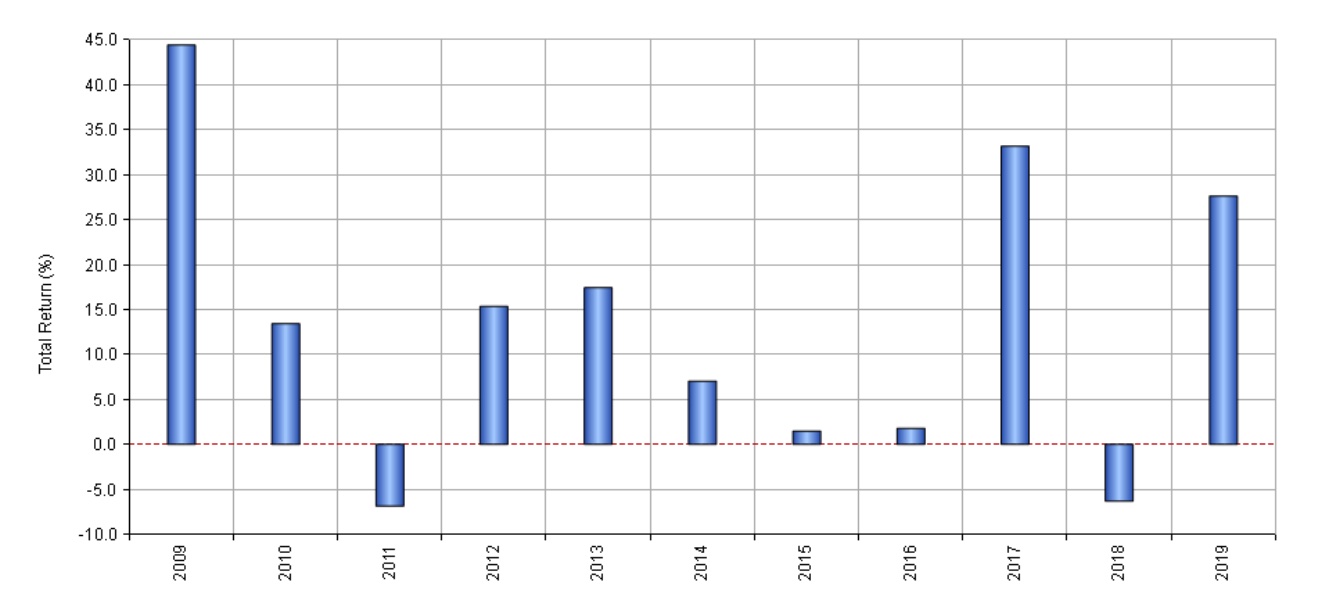

實戰部署,筆者在2014年建議的一個投資組合可作參考。期間曾做了微調,現時組合持有35%亞洲和中國股票、16%美國增長、14%美國科技、12%基建、8%歐洲、15%貨幣市場基金。如用這組合做back test(2008至2019),持有年期1年,滾動回報範圍是-6%至45%【圖1】,其中有兩次是負回報,分別是2011年和2018年。5年滾動回報率範圍是38%至108%【圖2】,10年範圍提升至153%至185%。也就是說,持有5年或10年,可達正回報,接近JPM的統計數據。以此推論,投資年期如有5年或以上,可望立於不敗。

圖1:Back test實戰組合1年回報率(2008-2019)

圖2:Back test實戰組合5年滾動回報率(2008-2019)

最後一提,平衡組合中的債券過往在股市下跌時,能提供顯著正回報,減低組合的下跌幅度。由於長期債券孳息率現時已接近零,用債券緩衝股巿下跌風險已漸失效,50/50股債組合未必再能提供穩定回報。未來面對的可能是低增長和通脹,部署需要多元化,加入一些抗通脹的資產如黃金、通脹掛鈎債券等,有助增加組合的穩定回報。

免責聲明:所提供資料和分析僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金、股票價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵:[email protected]

黃培芬

黃培芬