環球央行都在放水刺激經濟,美國總統特朗普近期言論似乎想推低美元,下半年大方向相信是減息和美元轉弱,用這兩個趨勢作投資部署,可選擇受惠減息的板塊──公用和健康護理,及受惠美元下跌的資產如新興巿場股債和黃金。投資要放眼世界尋找機會,只投資港股會限制可分散風險和增加回報的選項。

利率期貨預期今年美國會減息0.5至0.75厘。減息預期其實早在年初發酵,10年期債息已由去年底3.2厘跌至目前約2厘水平。減息的預期幅度已充分反映在長債息口上,其他受惠減息的資產也已走高,是否仍值得吸納要看估值和潛在升幅。

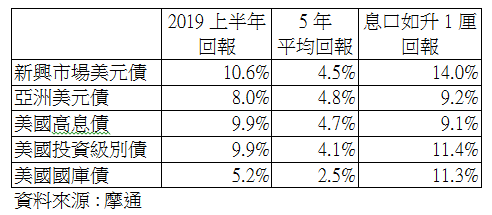

現時追買債值博率低

固定收益資產中,新興巿場債上半年升幅達10.6%,亞洲美元債升8%,美國投資級別債升9.9%【表1】。和過去5年平均回報比較,回報高出近倍。參考摩通的研究息口下跌1厘對各類固定收益資產表現,上半年這些資產的升幅大多數已priced in減息1厘。除非認為未來1年息口回落超過1厘,否則現時才追入值博率低。近期公布的經濟數據較佳,可待10年期債息回升至2.4厘才開始吸納債券。

表1:債券回報和息口上升1厘的預期回報

股市方面,標普500指數上半年升幅達18.4%,可惜不是由盈利增長帶動,而是靠市盈率持續擴張(multiple expansion), 綜合分析員預測,2019上半年標普500企業盈利預期倒退,但PE卻由去年底約14倍升至現時16.8倍,高於15年的平均值14.6倍【表2】。投資者對聯儲局減息和停縮表趨樂觀,因此願意付出較高的估值。

表2:主要股巿上半年回報和估值

美股現調整機會大

若透過債巿看股市,自年初至今,債息一直向下,預示投資者担心經濟衰退,標指按理應同步下跌。但股市除了在5月份跟隨債息下跌,其餘時間都出現背馳【圖1】。最終是債息回升或股巿下跌,使背馳情況解除,對後市有重要啟示。筆者認為美股雖創新高,但債市不認同,沒有盈利增長的升市將難以持續,短期出現調整機會大。

圖1:標普500和10年期債息走趨

資料來源 : stockcharts.com

板塊方面,較喜歡健康護理,原因是近期政客言論和政策針對醫藥費用昂貴令板塊受壓,目前預測市盈率回落至15.5倍,低於5年平均值15.9倍,也低於標指的16.8倍,估值吸引,會趁低吸納。

A股具長線吸納價值

其他主要地區股市的估值方面,只有滬深300的PE仍低於平均值,上半年升幅雖大,但只是追落後。現時滬深300指數約在3800點,和2015年高位5380點比較,相差達41%。MSCI將A股加入其指數內,現時A股佔MSCI指數比重3.8%,如最終A股納入因子被提高至100%,A股在MSCI指數比重將增加至19%,被動式和主動式基金在未來也會增持。隨着A股佔指數比重增加,上市公司為吸引外資,需要改善上市公司企業管治,增加派息和股東分享成果。從這角度看,A股有長線投資價值。

至於新興巿場,過去其股巿和美元呈負相關性(negative correlation),預期聯儲局減息令美元轉弱,新興巿場會受惠。現時巿賬率為1.6倍,低於15年的平均值1.8倍,估值吸引,但因上半年的升幅不少,買入要作中長線持有。

總括來說,第三季股市出現調整機會大,可趁機吸納。明年是美國大選年,特朗普會力撐美股,美股仍可看好。環球央行都在放水,相信估值偏低的股市會跑贏。

免責聲明:所提供資料和分析僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵 : [email protected]

黃培芬

黃培芬