環球股市1月急升,2月初急挫,其後走勢有波幅無升幅。前景不明,主要是美國總統特朗普在貿易和外交政策上反覆無常,其善變的言論令市場無所適從,投資者傾向觀望。觀察過往特朗普的處事作風,大多是Talk tough but settle for less(雷聲大,雨點小),談判前喜歡利用言論製造恐慌,以爭取談判籌碼。最終目的可能是做show給選民看,爭取民意,鞏固總統地位,甚至為下屆連任鋪路,因此相信他不會做出一些令美國經濟受損或失去選民支持的事。

與其花時間研究特朗普在Twitter的言論帶來的影響,不如回歸基本分析較實際。聯儲局收緊貨幣政策,美元轉強,新興市場土耳其和阿根廷需要大幅加息以捍衞滙價,情況有點像1997年亞洲金融風暴。面對不明朗前景,投資者傾向保守,等待突破出現新趨勢才加注。這可從5月美銀美林基金經理調查報告看得到,受訪基金經理持現金比例為4.9%,高於10年平均值的4.5%。

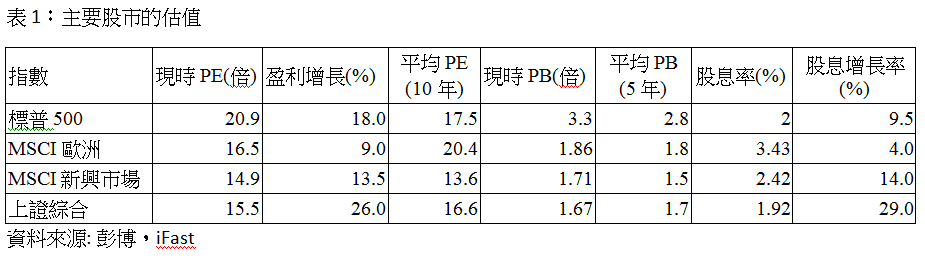

個別亞洲國家底子好

估值是否吸引可參考市盈率、市賬率和股息率。筆者相信reversion to mean,以市賬率(PB)看,除了上證指數,其餘都稍高於5年平均值,不太吸引。以市盈率作比較,新興市場和上證最低。如將市盈率和10年平均值作比較,最吸引的是歐洲和上證,偏離10年平均值約23%和7%。市盈率回歸平均值可以是價格上升或盈利下跌,歐洲正處復甦初期,未來盈利上升機會較大,股息率達3.4%,對股市帶來支持。

但最近意大利新政府由民粹主義主導,西班牙總理面對反對派不信任動議,市場憂慮脫歐危機再現,令兩國債息上升,歐洲股市短期會受壓。新興市場則受美息上升和美元強勢影響,尤其是南美市場,未來盈利有機會被下調,但個別亞洲國家外滙儲備和財務狀況較好,相信有能力抵禦衝擊。上證盈利增長預期有26%,加上「入摩」帶動資金流入A股,可吸納作中長線持有。美股估值雖高,但盈利增長超預期,受貿易戰和歐洲政局影響,可能要待情況明朗才重拾升勢。

歐股6月下跌機會大

統計過去10年股市在6月和7月的平均表現,6月是較差,7月則轉好。面對脫歐疑慮升溫,加上季節效應,歐股6月下跌機會大。上證6月「入摩」,開放市場步伐將加快,吸引外國投資者增加A股配置,帶動資金流入,6月A股表現可能較以往好。至於美股,聯儲局如6月加息,將使股市受壓。

流入A股資金料漸增

總括來說,美股和A股2018年盈利預測增長理想,美股有企業回購和增加派息支持,A股則受惠「入摩」,流入的資金會逐漸增加可看好。歐洲估值相對吸引,待情緒悲觀時可分段吸納。傳統上6月份股市表現不理想,進取投資者可趁調整吸納,相信大市仍有一升浪。但要留意意大利政局發展,因其負債高達2.3萬億歐羅,如出現信心危機,歐央行要救有難度。風險管理可視10年和2年債息見0值為股轉債的分水嶺,以防大市1月份已見頂。

免責聲明:所提供資料僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金價格可升亦可跌,過往業績並不代表將來表現。

聯絡電郵 : pfanwong@yahoo.com

黃培芬

黃培芬