在本文的第一部分,我們解釋了研究如何量度主動基金經理的成功率。現在我們會進一步探討研究結果。

儘管這兩種量度成功的指標(成功率和資產加權回報差異)存在差異,但兩者測試Dunn's Law真確性的結果大致相同。回顧以成功率為指標的研究,我們建立了一個回饋模型,以解釋不同時間每個Morningstar組別內主動基金的成功率變化。在9個美國股票組別中,模型中的解釋變量包括市場風險、小型規模、價值和環球股票相對於美國股票的回報。我們以指數回報差計算每個變量因子的影響。

測試不能解釋所有影響因素

回饋分析量度主動基金經理成功率變化,與主動基金與指數基金的潛在風格差異。譬如,如果大型價值組別的主動基金比其指數同儕持有更多中型股票價值股票,在較小型股票跑贏較大型股票時,這些主動基金的成功率就會提高。而回饋測試就是用來偵測這種關係。

回饋模型能夠偵測成功率變化與市場風險、小型規模、價值和環球股票因子的關係,但並不能涵蓋主動基金與指數基金之間的所有差異。例如,模型不涵蓋選股差異和行業配置差異等與因子無關的範疇,這可能會限制模型的解釋力。

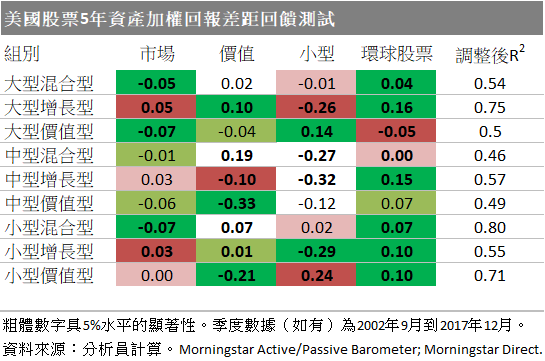

我試圖以相同的模型來解釋主動基金和被動基金之間的資產加權回報差異的變化。【圖1】顯示了9個美國股票Morningstar組別的3年和5年研究期。

圖1:成功率及資產加權回報差異的回饋分析結果

研究結果與早前以成功率為基礎的分析大致雷同,但有少許差異。在上次研究中,市場回報和環球股票因子對各基金組別成功率都普遍具顯著影響力,但在資產加權回報差距的測試中,這兩種因子對各類別基金的影響力的一致性較低。例如,當環球股票跑贏美國股票時,我們會預計主動式美國股票基金會跑贏指數同儕,原因是主動基金平均可能比美國指數基金持有更多非美國股票。在上次研究,9個基金組別都呈現了這種關係;但在這次研究,大型價值型基金和中型混合型基金並沒有呈現這種關係。

在上次研究中,除了小型增長型組別外,其餘8個組別的成功率都與美國市場回報率呈負面相關性。在這次研究,無論是大、中、小型的增長型基金或小型價值型基金均沒有呈現此關係。另外,資產加權回報差距模型中各基金組別的調整後R2值都比成功率模型的更穩定。

不要付過多投資管理費用

我們很難完全掌握某個組別的主動基金平均表現能在特定期間跑贏被動同儕的原因。主動基金和被動基金之間的風格差異可能影響主動基金的表現,但這並不會是全盤原因,而且表現亦不一定與Dunn’s Law的預測相符。所有大量樣本的平均值都會附帶很多雜訊,一個數據點的成功並不能反映整個組別的表現。

我最想強調的一點,一如捕捉任何市場機遇,試圖捕捉主動和被動股票策略的周期並不明智,因為這實在很難成功。因此,投資者應該關注自己可以控制的範疇,例如:1)安排合適的資產配置;2)不要付過多投資管理費用;3)不要太着重短期表現。

(二之二)

Adam McCullough

Adam McCullough