在本文的第一部分,我們設定了測試Dunn's Law的場景。這次我們會看測試結果。

測試的結果表明,美國主動基金和指數基金之間的投資風格差異,可以解釋成功率的變化。然而,數據並未明顯遵從Dunn's Law的所有預測。

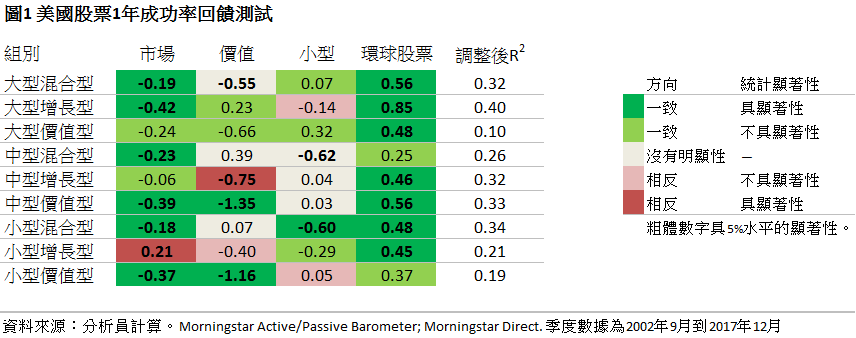

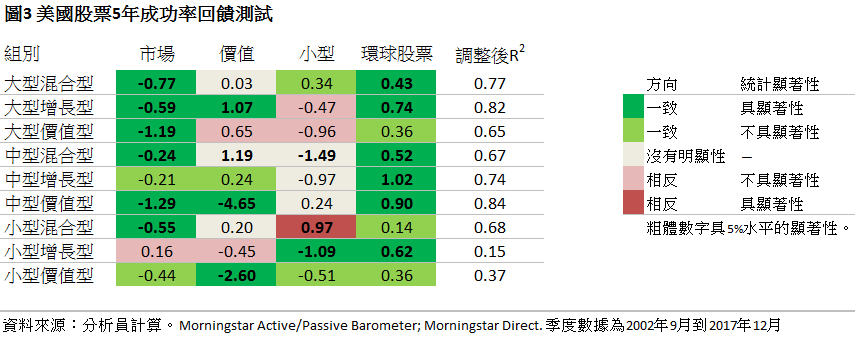

相比兩個國際股票組別,9個美國股票組別的測試結果較清晰,這是因為美國股票組別的指數基金受特定的風格限制,其風格純度普遍會比主動基金高。

【圖1至3】顯示了9個美國股票組別的回饋分析結果。除了最後一列,所有數字都是回饋系數。粗體的數字具有統計顯著性。粗體而且背景深綠色的數字即數字具統計顯著性,而且符合Dunn's Law的預測(即變量和成功率的關係的方向與Dunn's Law的預測一致);淺綠背景的數字代表關係符合Dunn's Law,但不具統計顯著性。有紅色背景的數字代表關係與Dunn's Law的預測相反,數字具統計顯著性;而淺紅色背景則代表關係與Dunn's Law的預測相反。沒有顏色背景的數字則代表關係與Dunn's Law的預測沒有明顯相關性。經調整的R平方數字反映變數對影響成功率的比例。

整體來說,模型大致上能夠解釋多數組別的3年和5年成功率。而由於雜訊對短期的影響較大,因此回饋分析解釋1年成功率的能力較低並不出奇。一如預期,除了小型增長組別外,市場表現與主動基金的成功率存在負面關係。而在不同組別中,海外股票和美國股票的相對表現與成功率均呈正面關係,與Dunn's Law的預測一致。

不過,成功率與價值和小型因子的關係並不明顯符合Dunn's Law的預測。其中一個可能原因是,我們假設主動基金與相應指數基金的差異是錯誤的。例如,大型增長組別的主動基金可能比相應指數基金更傾向大型股票,因此更可能受惠於小型股票表現疲弱。回饋模型中的規模和價值因子亦可能擁有一些主動基金所接觸到的風險因子。

不過,主動基金投資風格與成功率沒有明顯反向關係的最大原因,可能是成功率帶有很多雜訊。影響成功率是部分因素是隨機,而且有許多變量是模型無法捕捉的。雖然某些時段會對選股更有利,但是基金經理之間的選股成功率並不是高度相關,部分成功率純粹由運氣驅動。

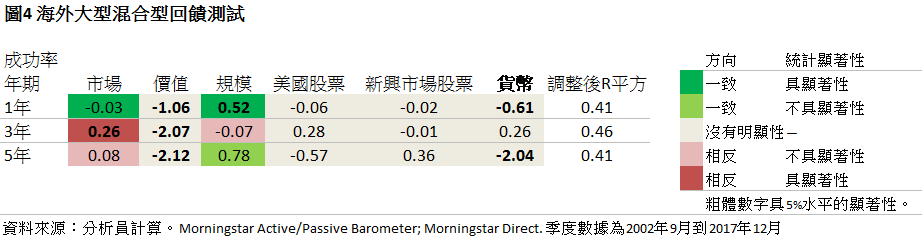

【圖4】和【圖5】顯示海外大型混合型和多元化新興市場組別的回饋測試結果。相對美國股票組別,它們與Dunn's Law的關係較不明顯,但仍能反映主動和被動基金之間的風格差異會影響成功率。

【圖6】顯示了中期債券組別的分析結果。這些結果與Dunn's Law的預測非常脗合,尤其是3年和5年期的結果。

研究結果顯示Dunn's Law有一定參考性,但不是在所有情況之下都會成立。儘管基金表現未必完全與Dunn's Law的預測脗合,但主動基金與指數基金之間的投資風格差異,可以大致上解釋成功率隨時候的差異。一如市場表現難以預測,我們也很難掌握哪種投資風格會在什麼時候有突出表現。所以,投資者必須明白主動基金的成功率會波動,而不要試圖捕捉主動和被動基金之間的走勢。

(二之二)

Morningstar基金研究分析員Adam McCullough對此文也有貢獻

Alex Bryan

Alex Bryan