近來美國金融市場深受通脹恐慌困擾。2月初當局公布1月份的每月勞動市場數據,平均時薪報升2.9%,觸發市場大幅拋售股票,債券孳息率上升,股債至今仍未從這場市場恐慌中復原。但事實上, 究竟有關通脹攀升的恐慌又是否正確呢?

一年前,市場憂慮總統特朗普的減稅及增加基建開支計劃,會導致美國預算赤字大幅增加,從而將導致通脹升溫。

財政擴張不會致通脹升溫

然而,該觀點具有誤導性。早在總統列根執政期間,美國大幅減稅,政府開支劇增,聯邦赤字從1980年佔國內生產總值的1.3%,上升至1986年佔國內生產總值的5.9%。可是通脹不但沒有上升,反而大幅下降,從1980年3月的14.8%下跌至1986年12月的僅1.1%。此乃由於時任聯儲局主席伏爾克(Paul Volcker)嚴格控制貨幣增長。由此可見,缺乏貨幣及信貸增速增長,財政赤字增加將不會推高通脹。

雖然如此,中國的2008/09年度財政刺激常被視為財政刺激的一個成功典範。簡言之,2008年11月,中國中央政府頒布4萬億元人民幣(相當於5860億美元)的財政開支方案,中央政府卻僅提供1.2萬億元人民幣預算,剩餘數額由省級及地方政府負擔。但是這些省級及地方政府缺乏充足資金,他們因此轉向從銀行獲得資金,一般是透過地方政府融資平台(LGFVs)。這推動M2及銀行信貸的每年增長率從約15%,分別飆升至高峰的30%及34%,或在兩年內的平均增長率為25%。換言之,中國取得的引人注目的復甦,至少是同時基於貨幣擴張及財政擴張兩者之上。

歸根究底,重點在於通脹是貨幣現象,因此,僅於貨幣及信貸出現持續更快速增長之後,通脹方會上升。再者,因經濟周期本身是貨幣現象,通脹應被視為經濟周期之一部分。

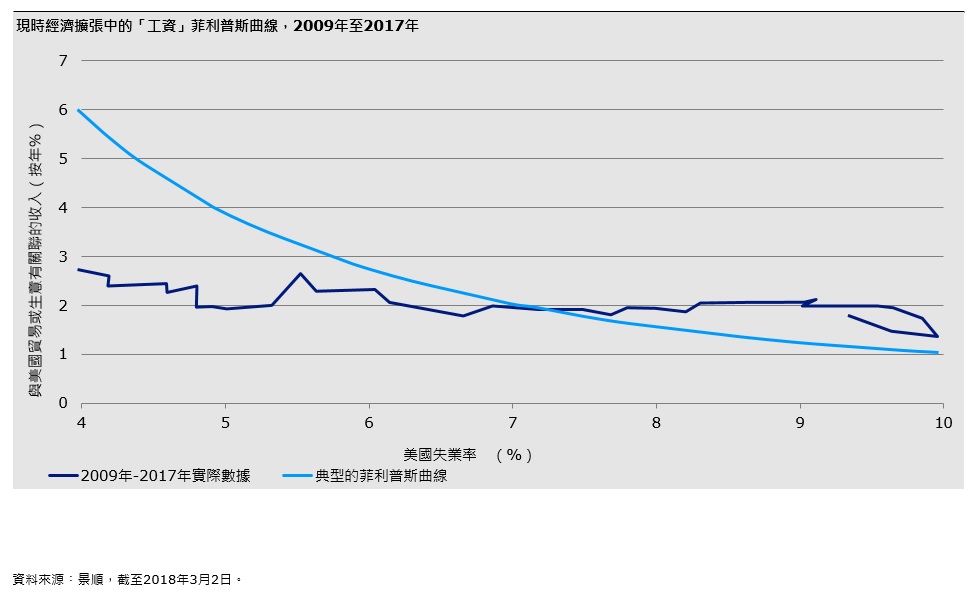

菲利浦曲線未反映實況

第二個具有誤導性的通脹觀點是菲利浦曲線。「典型的」菲利浦曲線顯示工資通脹隨着失業率下降而上升的關係,以及工資增長直接導致整體物價通脹。

但實際失業率及工資增長(按僱傭成本指數衡量)顯示出的美國「工資」菲利浦曲線幾乎持平(見【圖1】),於過去數十年,英國、德國、日本及其他國家均出現這種現象。

倘若貨幣增長一直沒有加速,則不會出現通脹率大幅增加。由於大多數發達經濟體均沒有出現貨幣持續加速增長,以至於足以推高通脹,所以貨幣加速增長之前,通脹將維持低企。

圖1︰美國勞動市場緊縮僅為工資帶來輕微影響

不見經濟即將衰退依據

2016年至2017年間,另一個恐慌來源是經濟衰退即將到來。誠然,該觀點自去年12月特朗普宣布減稅以來逐漸減退,但仍然獲投資銀行經濟學家無數的「衰退可能性」模型吹捧。我認為,這個觀點是站不住腳的。

第一,美國經濟衰退即將出現的最佳指標,是美國10年期國庫券孳息率與3個月國庫券孳息率的息差表明孳息率曲線逆轉。至今孳息率曲線並無逆轉,在近期內亦不大可能逆轉。第二個指標是貨幣及信貸增長大幅放緩,但事實上美國貨幣及信貸增長在這幾年一直偏低而穩定。

第三個指標是私營範疇的資產負債表穩健。不少銀行獲得注資,流動性亦變得較高。正如紐約聯儲銀行的定期報告所示,消費者資產負債表狀況錄得顯著改善,因此即使繼續加息,美國消費者應能招架得住。

祈連活(John Greenwood)

祈連活(John Greenwood)