退休儲蓄作為安享晚年的儲備金,需要經年累月準備。強積金預設投資策略大大改變了香港的退休金制度,其中一個原因是為退休儲蓄切實執行生命周期投資法的多個理念:紀律、風險承受程度及投資年期、自動調整投資組合。

如成員未有選擇強積金計劃的基金,預設投資策略將會按計劃成員的年齡進行投資,並會隨着成員接近退休年齡而自動降低投資風險。

資產配置的決定乃達致投資目標的基石,惟必須於不斷變化的市場環境中持之以恒,方可達到預期效果。生命周期投資法協助投資者在人生不同的階段進行資產配置,管理投資組合的風險,避免於市況波動期間更改資產配置比重。

勿為最大回報妄顧風險

就退休投資而言,不應以退休時可取得最大的財富為目標而忽略風險。建構投資組合的主要挑戰在於找出合適的資產配置,以致於直至退休時能夠平衡投資風險與預期回報。

年輕投資者的風險承受程度一般較高,因為他們有較長的時間經歷市場波動性。在預設投資策略下,強積金受託人會調整資產配置,當計劃成員接近退休年齡時,將由較進取的投資組合即核心累積基金(60%股票、37%債券及3%現金),過渡至較保守的65歲後基金(20%股票、77%債券及3%現金)。這項「降低投資風險」的過渡安排將於投資者年屆50歲至64歲期間每年自動逐步進行。

按年齡自動調整股債比重

這樣的系統性安排節省了投資者自行管理投資組合的時間,並確保所有投資者在工作階段能夠得到合適的資產配置。生命周期投資法旨在協助投資者達致退休目標,克服在訂立及維持長期投資計劃時面對的多項挑戰。

一般來說,投資者預期從股票賺取的平均回報長線而言會較低波動性投資如債券等為高。根據歷史數據,債券的回報在較長年期往往落後於股票。然而,債券長線的波動性較低。

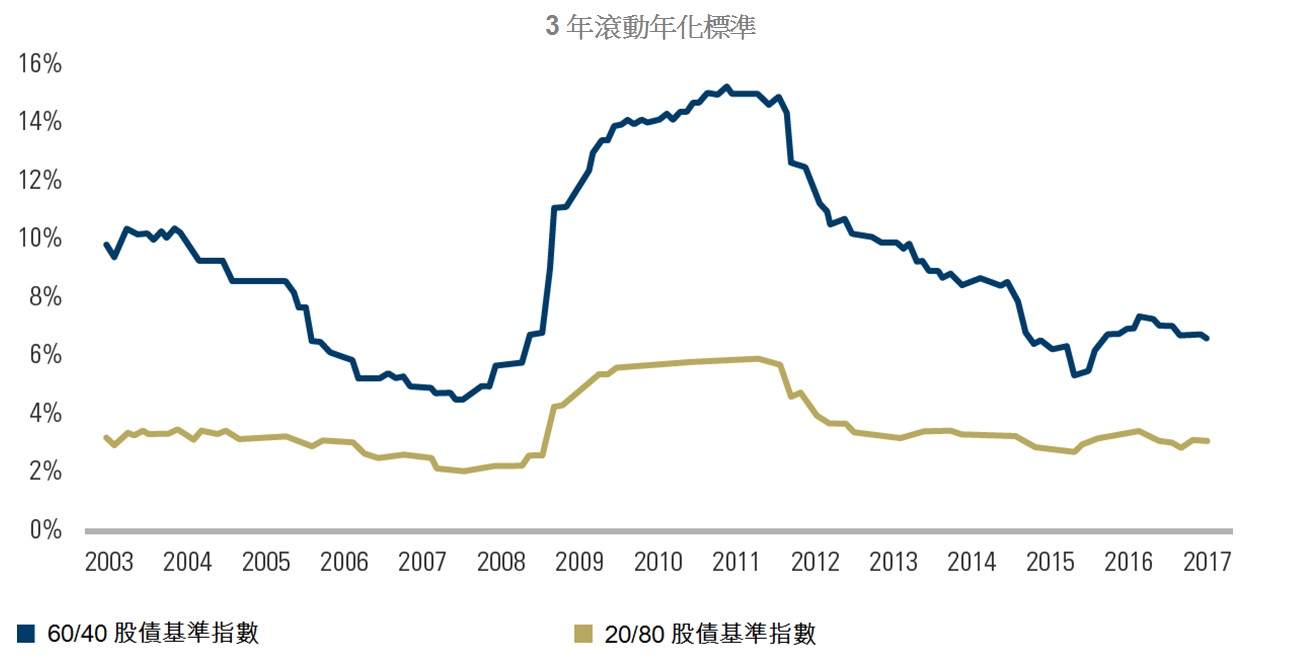

下【圖】顯示,一個股票配置比重較高的投資組合,其潛在回報高於較為偏重債券配置的投資組合。然而,60/40股債基準指數的波動性持續高於20/80股債基準指數,這兩個基準指數分別反映預設投資策略兩個參考投資組合的資產配置。

圖:降低投資組合風險意味着波動性亦較低

註:基準以下列指數構建:債券──彭博巴克萊全球綜合指數(港元對沖);股票──富時強積金環球指數。僅供說明之用。

資料來源:領航使用巴克萊及FactSet資料計算,數據截至2017年1月31日。

愈近退休穩定回報更重要

投資者愈接近退休年齡,爭取較為穩定的回報,相較於承受股票市場風險以賺取潛在溢價,來得更為重要。

對不少人來說,退休期之長,可以相當於多年來辛勤工作以累積儲蓄的整個時期。因此,為退休籌劃作好準備十分重要。預設投資策略基金隨年齡「降低投資風險」的部署,旨在為投資者提供成功退休、安享晚年的機會。

呂詩劍

呂詩劍