中國3月份官方非製造業商務活動指數攀至12年高位,大型科網股中,繼阿里巴巴(09988)宣布重組部署分拆後,京東集團(09618)亦準備把兩間子公司「分家」,消息帶動港股於季結日向好,恒指周五收報20400點,升90點(0.45%);全星期漲484點(2.43%),3周累飆1081點(5.59%);3月份則進賬614點(3.1%)。

恒指2023年首季上揚619點(3.13%),以個股表現分析,約2600隻(只計2023年前已掛牌)股份當中,近1400隻按季下跌,佔比約55%,與大市升勢不協調。此情況在回報上更明顯,所有股份第一季平均回報僅0.34%,中位數為負1.17%。期內共65.6%個股跑輸恒指,下挫超過10%的多達800隻(佔29.72%)。換言之,港股頭3個月漲勢只集中於一小撮股份上。

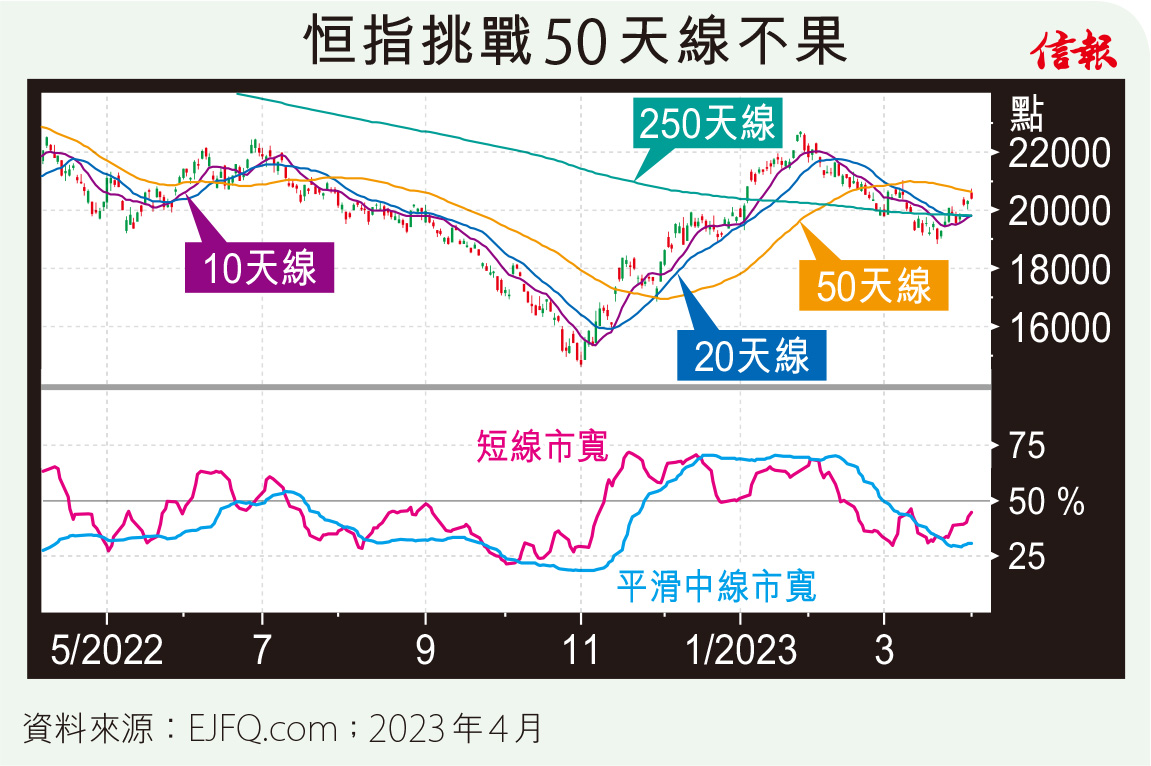

板塊方面,信報EJFQ分類25個板塊中,今年第一季共16個(佔64%)報捷,有11個板塊跑贏恒指,以電訊股飆21.25%最勁,石油化工及媒體緊隨其後,各上揚14.96%與12.36%;值得留意的是,目前只有航空和電訊板塊股價高於50天線比率(中線市寬)居50%中軸之上,反映市底未夠強。

港股3月擺脫2月份累瀉9.41%的頹勢,按照歷年周期現象和價格模式推算,第二季有望延續升勢。統計1970年至今逾半世紀數據,受惠基金經理粉飾櫥窗(window dressing)及企業派發末期息效應,恒指一般會在次季與第四季有稍佳表現,平均進賬4.72%和6%,且上漲比例皆多於六成,較其餘兩個季度優勝。

另外,4月份向來是港股「傳統旺季」,同樣綜合約53年資料,恒指4月平均按月漲幅為2.22%,在一年中排第五;而升市機率達71.7%,僅不及10月份的73.58%。

恒指自3月20日觸及2023年至今最低的18829點後反彈,內部質素似逐步好轉。附【圖】所示,短線市寬(3天線高於18天線比率)重返月初位置;相對滯後但雜音較少的平滑中線市寬(10天線高於50天線股份比率)亦見回升跡象;加上代表弱勢股沽壓的弱勢股指數顯著回落並跌穿40%警戒線,意味拋售力量差不多已消化。

不過,後市能否突破前頂,先要問一問50天線這首個阻力。恒指在14天相對強弱指數(RSI)攀越中軸後,成功收復10天、20天、250天線交滙,周五一度站上50天線(20618點)卻未能企穩,該線與去年11月至今升浪的回調黃金比率23.6%(20788點)區間,預期沽壓不小,需要確認攻破這關口,才有望挑戰1月高位22700點。

總括來說,經歷3月份「好頭好尾」,港股市底及技術走勢皆略見改善,連同4月「偏旺」,本輪漲勢短期阻力為20600點至20800點之間。

信報投資研究部

立即試用EJFQ 盡覽獨家內容