從互惠基金及交易所買賣基金(ETF)的資金流向可見,投資者仍然熱衷於一些不利於財富累積的行徑──錯判買入或賣出基金的時間。雖然可供研究的投資策略並不少,但論因為評估某隻基金的買賣時間而產生負面影響,則以對沖貨幣風險的基金尤為明顯。

對沖貨幣風險策略的主要目標是,要消除因為持有外國股票或債券所產生的貨幣風險──即滙率變動帶來的額外波動性。對長線投資者來說,這策略無可厚非,因為貨幣風險通常不會得到補償。然而,假如仔細觀察這些對沖貨幣風險的基金,可見此等策略對於願意投機的人是多麼的誘人;但整體來說,投資者未能通過該等基金掌握滙率波動的時機。

對沖策略要長期堅持

外國股票的波動性(按標準差計算)源於兩方面:第一是以當地貨幣為單位的股票波動性,其次是股票當地貨幣與投資者屬地貨幣之間的滙率變動。對沖貨幣風險的策略旨在消除後者波動性的來源。理論上來說,貨幣的變動大多屬周期性。因此,貨幣的變動可能增加外國投資的長線波動性,但不會對承擔這些風險的投資者提供任何補償。對沖策略幾乎可完全抵消此等額外風險而不影響長遠回報。

對沖滙率可以很奏效,但投資者須長期堅持才可取得成果。短線交易不免會有隱憂,因為刻意消除滙率風險,可能導致對沖與非對沖策略之間的表現出現差距。

對沖是要透過訂立遠期合約鎖定預設滙率,倘若美元相對外幣升值,對沖策略就可從中獲利。舉例,2016年美元兌歐羅升值,令當年對沖美元指數的MSCI EMU回報較非對沖指數的基金高4.7%。然而,假使滙率走勢相反,對沖策略的表現就會落後於非對沖組合。2017年,美元兌歐羅貶值。結果,在當年12個月內,MSCI EMU 100% Hedged to USD Index(MSCI歐盟100%對沖美元指數)的表現,較其非對沖的指數低13.4%。簡而言之,短期而言,對沖貨幣風險可導致回報與同類的非對沖組合有所不同;不過,其長遠影響會逐漸消失。

誤判時機或致低回報

因此,若能判斷買入對沖風險指數的時間(如美元升值時)並在滙率走勢轉向時不作對沖,聽起來的確很吸引。若準確判斷對沖時機,投機者或可賺取多幾個百分點的回報。

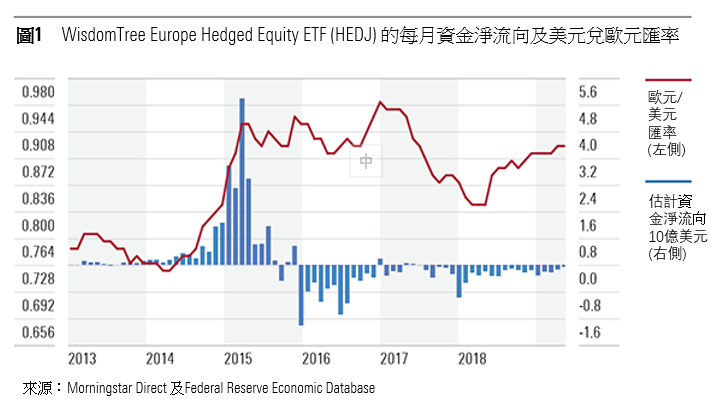

有跡象顯示,投資者嘗試採取這些行動,但很少見到他們成功。【圖1】顯示了WisdomTree Europe Hedged Equity ETF(HEDJ,在美國上市)每月資金淨流向數據,及美元兌歐羅滙率變化的比較。由2014年初至2015年初,美元兌歐羅升值,HEDJ持續有資金淨流入,並接近該貨幣升值周期結束前時資金淨流入亦見頂;但當滙價喘定及轉向,資金流向開始逆轉。由2010年1月至2019年4月,基金每年錄得7.8%回報。然而,在計及每月資金流後,基金的年率化內部回報率為負2.9%。整體來說,誤判時機令投資者每年損失超過10%回報。

另一對沖貨幣基金WisdomTree Japan Hedged Equity ETF(DXJ,在美國上市)的資金流向變化,亦似乎來自投資者嘗試估計滙率變動時間。【圖2】顯示,當美元兌日圓升值,該基金出現資金淨流入;相反,當美元下跌,就有資金流出。

結果,DXJ的回報亦反映了行為差距的存在,但未及HEDJ的差異般大。如【圖3】所示,由2006年7月至2019年4月,DXJ的內部回報率較其總回報率低2.2%。也有其他對沖貨幣風險的基金,例如iShares的對沖貨幣ETF系列。然而,該等基金屬較新的基金,而HEDJ及DXJ的往績則更為悠久。因此,這兩隻基金可用以評估投資者在此類基金的表現。

必須強調的是,對沖貨幣風險基金可以是減少無補償波動性的有效手段,本身並非不可取。但相關證據顯示,投資者未能適當運作該等基金。

Daniel Sotiroff

Daniel Sotiroff