美國新冠肺炎疫情反彈,蹉跎多時的新一輪紓困方案達成協議的希望雖轉趨樂觀,惟法案起草及投票表決需時,短期內通過機會較細。隨着最後一場總統大選電視辯論結束,市場更加關注進入最後倒數階段的選情變化,一般認為特朗普連任將有利繼續實施減稅,而民主黨拜登入主白宮則可望緩解地緣政治風險,兩者可謂各有優點,無論誰獲勝,相信短期皆不至於引發動盪。

其實,真正的尾部風險是「勝負不分」。在今屆選舉,為防病毒傳播,許多州份都提供郵寄投票的選項,特朗普卻一直批評其合法性,投資者憂慮一旦拜登當選,白宮能否和平轉移權力。特朗普趕急提名的巴雷特有望成功出任最高法院大法官,似乎加強了他「不認輸」的誘因,對選舉結果的爭議,以及爆發憲法危機的風險,恐導致市場持續數周出現不穩。

高盛首席美國股票策略師David Kostin警告,今次選舉可能是2000年的「翻版」,市場波動性將大增,建議把風險對沖延長到12月,避免11月初若仍未有結果,會帶來意外虧損。

回顧2000年美國總統大選,民主黨戈爾及共和黨的喬治布殊因佛羅里達州的計票問題產生分歧,須訴諸最高法院裁決。當年,從11月7日大選投票,到戈爾12月中旬正式承認落敗,期間標普500指數下滑逾8%。美元亦難獨善其身,美滙指數由2000年11月初的115.61,挫至12月中112.9,跌幅達2.3%,到翌年1月初觸及108.09才見底回升。以史為鑑,如選舉結果真的懸而未決,美股滙俱弱的機會相對較高。

不過,縱使撇除短期因素,美元也是易跌難漲。美國聯儲局日前公布俗稱「褐皮書」的全國經濟形勢調查報告顯示,9月初以來多數地區經濟增速為「微弱至溫和」,代表部分地區於疫情反覆與缺乏新一輪財政救助下,復甦動力正在減弱。

美國政府為抗疫救經濟大灑金錢,失業救濟、中小企援助,以及支持受打擊較嚴重的行業等等,已導致截至今年9月底的2020財政年度赤字達到3.13萬億美元,是上一年度的2.18倍,佔GDP比重由4.6%上升至15.2%。此外,美國債務佔GDP比例亦攀見102%,屬70多年來首次超越100%。

不論誰成為新一任美國總統,刺激措施相信只會有多無少,政府財政負擔日重屬意料之內,雖可「印銀紙」應付,卻不利滙價。美國財赤加速惡化,貿易收支處於15年最差狀態,未來幾年美元勢傾向貶值,就算偶有反彈,向下趨勢暫難扭轉。

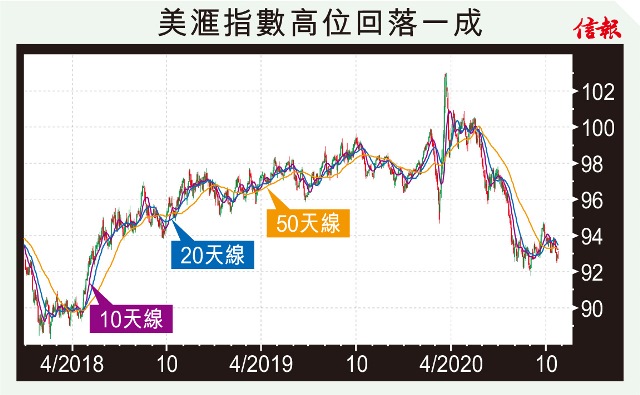

附【圖】所見,美滙指數從3月102.992回吐約一成,近日略為喘定,續受制10天線阻力。技術上,倘若失守9月初低位91.746,較有力的支持位落在2018年4月的90水平。

信報投資研究部

立即試用EJFQ 盡覽獨家內容