今年股市開局,投資者或因首天的跌勢受盡驚嚇。雖然歷史數據及市場智慧告訴大家,首天或首周的趨勢不代表全年的格局,其關連性也不確定,然而,人往往以眼前看到的景象判斷未來的方向。因此,承接着2018年的負面因素及下跌的行情,大部分分析報告或分析師皆預期,今年股市的走勢是先低後高。

這裏有一個問題需要大家思考一下,有什麼利好的因素會在年中出現,令股市轉強呢?今年要羅列利好的因素真的比較難,數來數去只有中美貿易談判能否開花結果。似乎也不用等到年中,因為不久的將來就會到美國早前設定的90天限期。根據目前的形勢判斷,中美兩國就貿易摩擦達成階段性協議的機會率超過80%,這不是主觀的願望估計,而是客觀環境促使雙方都朝着這個方向走。

貿易摩擦料不久後緩解

簡單點說,內地和美國皆需要在貿易摩擦的議題上取得成果,緩解雙方在國內面對的壓力。內地在貿易關稅方面較難跟美國糾纏下去,若無法取得成果,各方面的風險將愈來愈高。而美國總統特朗普在面對民主黨重掌眾議院、「通俄門」的調查,還有美國政府停止運作,和墨西哥邊境圍牆等全是燙手山芋,特朗普急需增加自己的籌碼,中美貿易協議是不二之選。

股市已在計算達成協議的利好影響,又何用等到年中才發揮威力呢?在第一季至年中的市況必然有明顯反彈的一浪。下半年走勢如何尚說不準,但上半年由低位反彈的勢頭已如箭在弦,2019年上半年的股市氣氛和走勢比2018年下半年較好是有可能的。

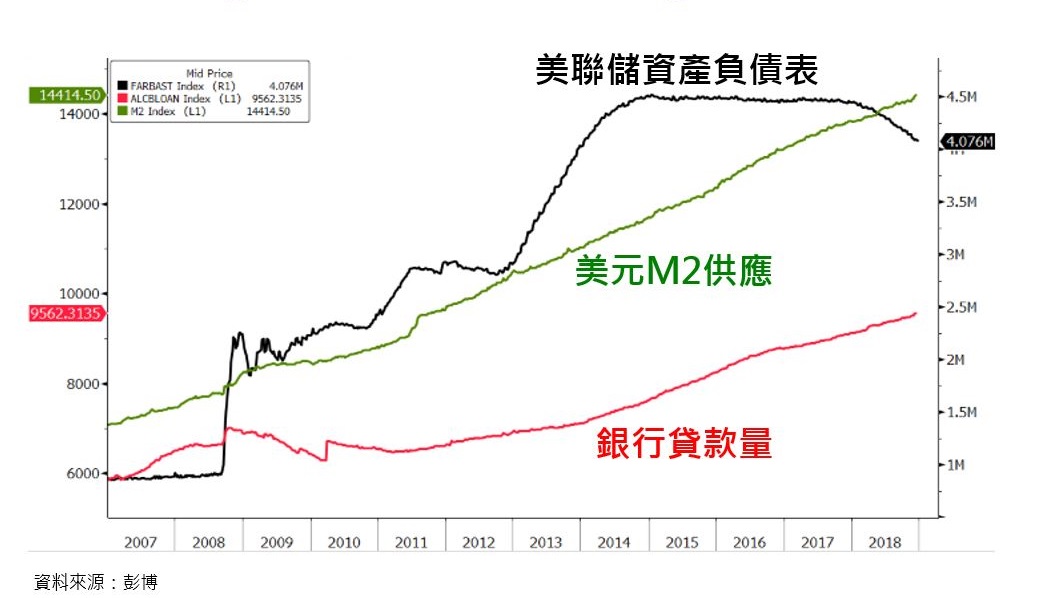

央行寬鬆政策刺激市場

此外,根據過往10年的資產價格走勢分析,如果中央銀行採取寬鬆的貨幣政策,不管實際成效如何,首先產生良性反應的必然是金融資產價格如債券、股票和房地產等。【圖1】是美國聯儲局的資產負債表規模、M2貨幣供應和銀行整體貸款量自2007年至2018年的變化。結論是政策釋放出來的資金量遠遠大於銀行借貸,意味着多出來的資金都在金融及資本市場流轉,實體經濟受惠的貨幣效應沒有與資金流動性成正比。

圖1:美國聯儲局資產負債表規模、M2貨幣供應與銀行整體貸款量

內地的情況亦類似,自2008年金融海嘯的4萬億元人民幣救市後,內地的貨幣供應猛增,【圖2】顯示的銀行借貸也低於M2,M2的供應由47萬億元人民幣大升至180萬億元人民幣,銀行貸款量時鬆時緊,但始終與M2有一個差距,這情況和美國甚至是全球的發達國家是一致的。這段期間,內地的樓市、債市、銀行銷售理財產品、私募基金以至股市皆是一浪接一浪的走高,可是還是敵不過經濟下行周期。

圖2:內地銀行貸款量與M2供應

政策難徹底扭轉經濟周期

踏入2019年,中國人民銀行降準,而美國聯儲局基於經濟前景的考慮,對加息的步伐及次數也有所調整,中美兩大國通過貨幣政策刺激經濟的措施,與10年前的分別不大,那麼資產價格的反應或有跡可尋。

但投資者謹記,貨幣或財政政策可以短期內支持金融資產價格,卻不可以徹底扭轉經濟周期的軌跡,因此,今年股市走勢相信會是先高後低。

陸庭龍

陸庭龍