華爾街股市周一(19日)反覆高收,道指、標普500指數和納指微升0.64%至0.76%,總算捱過了上星期由擔心聯儲局更進取加息所引發的首輪「震倉」。然而,美國10年期國債孳息周一曾攀越3.5厘,屬2011年4月迄今最高,昨天美市早段進一步上漲到近3.6厘,反映市場對通脹能否受控未敢樂觀。

美國勞工部上周二公布,8月份消費物價指數(CPI)和核心CPI按年升幅分別為8.3%及6.3%,兩項數據都高過預期,投資者憂慮聯儲局本周議息時將上調利率達1厘,即時拖累三大指數錄得2020年6月以來最差單日表現。

經過多日消化通脹及其他新數據,市場目前普遍預計聯儲局本周將加息0.75厘。美銀引述EPFR Global統計,截至9月7日的一周,有109億美元從股票基金流出,「走資」額度為近11周最大;有趣的是,到了截至14日的一個星期,美股基金又獲105億美元資金流入,或意味投資者在8月CPI發布前暫時撤退,待數據出爐才再入市。當然,相對以10萬億美元計的美股市值而言,約100億美元的股票基金流動只是區區之數。

另一方面,Refinitiv Lipper資料顯示,8月的貨幣市場基金規模累增至4.44萬億美元,與2020年5月峰頂4.67萬億美元相距不遠,代表避險情緒差不多回到新冠疫情爆發初期水平。Kingsview財富管理公司高級副總裁Paul Nolte指出,按目前利率環境,現金已成為當前可信賴的資產(Cash is now becoming a viable asset class)。

事實上,自上世紀八十年代聯儲局「鷹王」伏爾克(Paul Volcker)之後,任何一個聯邦基金利率上升周期,單次加息0.5厘已相當罕見,局方多數時間「循序漸進」地每趟議息只調高0.25厘。問題是美國現今面對伏爾克時代以來最猛烈的通脹,主席鮑威爾在本港時間周四凌晨敲定連續第三次加息0.75厘亦可「理解」。

不過,市場尤其華爾街需時適應這個幾十年來「最積極」的加息周期。值得留意的是,美股三大指數皆未能收復上星期初失守的10天線。

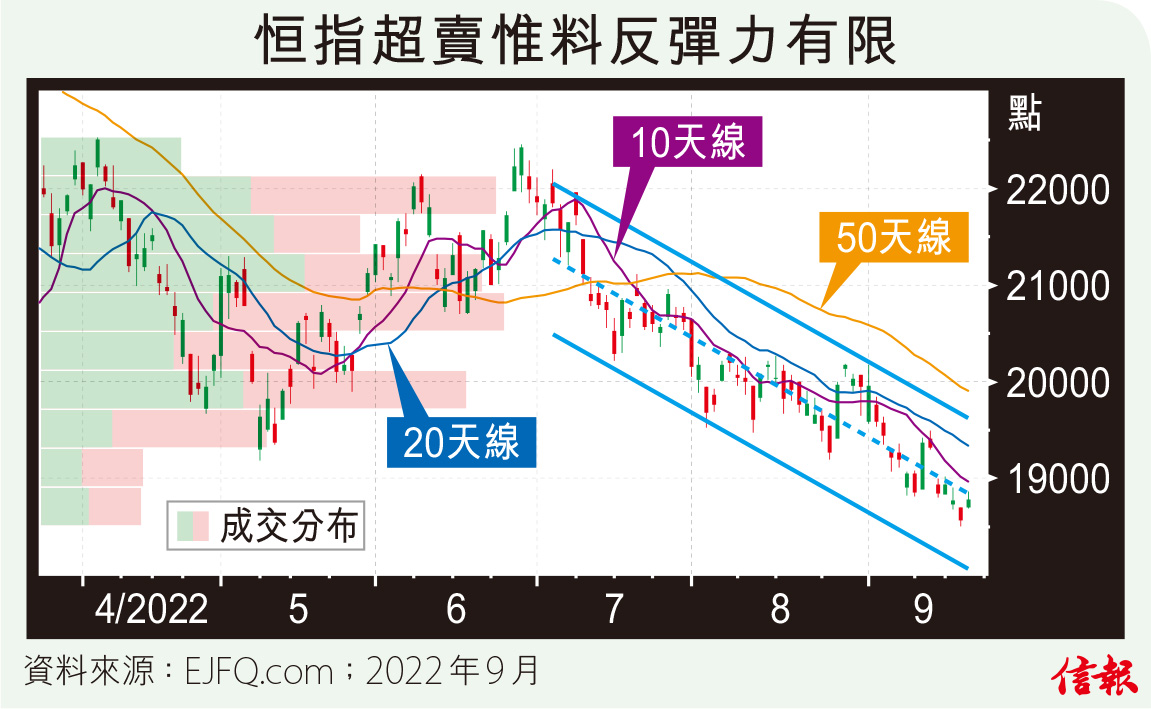

返回港股,承接美股造好,恒指昨高開134點,早段輕微回落至18685點後,反覆升抵18861點才遇阻,收報18781點,漲215點。中線市寬上揚1.1個百分點,報29.6%,仍未重上「支持(超賣)區」30%到40%水平。

附【圖】所見,恒指於1個標準差計算的TrendWatch下降通道中軸以下運行,顯示大市和恒指都頗超賣,可是在EJFQ反映弱勢股沽壓的弱勢股指數明確跌穿40%關鍵位置之前,恒指也不易有較大幅度反彈。

信報投資研究部

立即試用EJFQ 盡覽獨家內容