布蘭特期油價格周一(28日)挫近7%,但今次並非供應方面受地緣政局拖累,而是上海突然實施「封半城」所致。上海的新冠肺炎確診個案連日急增,市場憂慮中國會被肺疫攻陷,且在相對嚴格的封控措施下,經濟恐受影響,原油需求或因而減少,打斷了油價反彈的勢頭。

事隔兩年多,中國疫情再次成為全球焦點,幸而變種病毒Omicron殺傷力下降,況且內地控疫成效理想,出現如歐美般的大型爆發機會較細。儘管肺疫衝擊預料有限,卻不代表經濟可掃除隱憂,增長放緩仍是心頭大患。

國務院總理李克強,3月初發表《政府工作報告》,把2022年GDP增長目標定於5.5%左右,市場普遍認為屬進取水平,原因是互聯網平台和多個行業受到「嚴監管」,加上內房債務問題未解決,近期更有俄羅斯與烏克蘭開戰,經濟陰霾變本加厲。

2018年中美爆發貿易戰之後,投資者已開始評估北京面臨各式制裁時該如何回應。大國博弈愈演愈烈,即使互相制裁漸趨廣泛,但從俄羅斯的處境可見,一旦實施嚴厲金融制裁,對經濟將帶來沉重打擊(當然美國亦要付上代價)。國際金融協會(IIF)指出,內地自2月底起「走資」規模前所未有,意味地理上縱遠離俄烏,中國依然難獨善其身。

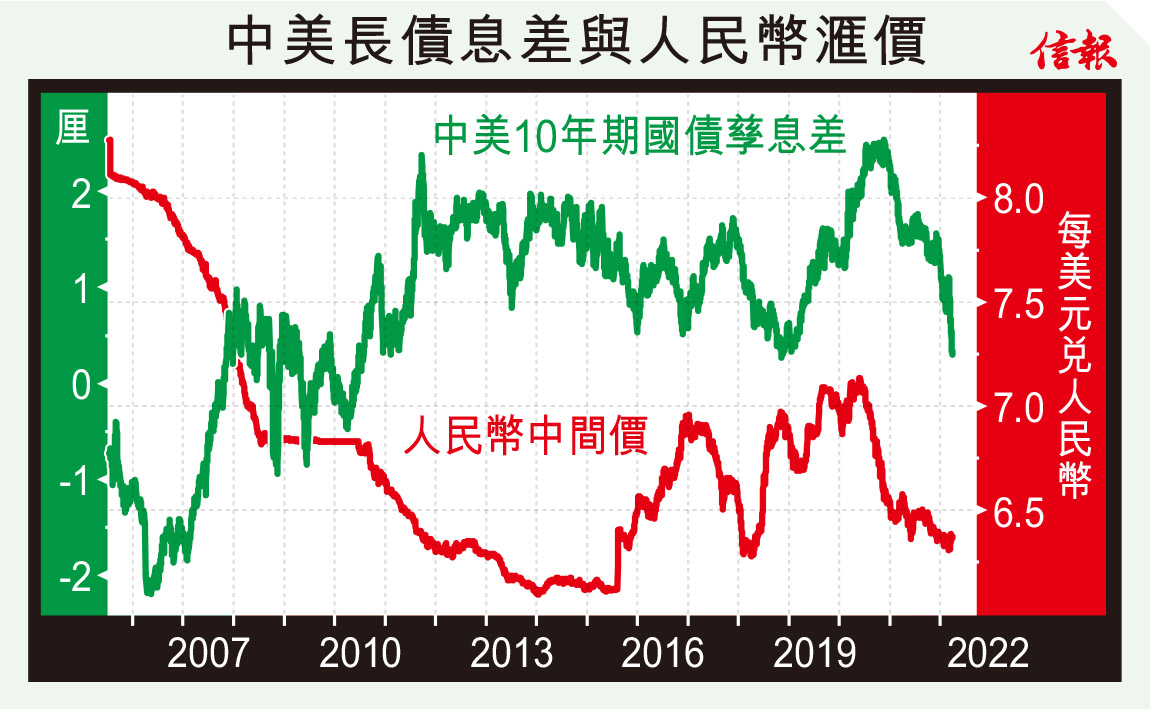

另一個變數來自長債息差。兩年前疫情環球大流行之初,美國推出無限量化寬鬆及超低息政策,令中美兩國10年期國債孳息差距擴闊,在2020年達到紀錄高位2.51厘。

隨着美國通脹急升溫,聯儲局重啟加息周期,長債息周一曾突破2.55厘;相反,內地傾向「放水」刺激經濟,債息雖未呈異動,中美息差仍收窄到僅0.3厘,屬2018年11月以來最小,觸發資金進一步外流的疑慮,並拖累「求穩」的人民幣出現貶值,抵消宏觀政策刺激經濟的效果。

然而,附【圖】所見,自2005年滙改迄今,人民幣兌美元走勢與兩國長債息差關係不算密切,2010年息差顯著拉闊,人民幣的確持續升值,惟2018年到2020年那一趟卻明顯走貶,甚至失守「七算」;當息差大幅收窄,人仔同樣偏強,反映息差未必主導人民幣漲跌。究其原因,或許是內地金融系統處發展初期,資本市場尚待全面開放,中國債息發出的訊號不能和歐美成熟經濟體同日而語。此外,中國外貿順差強勁且中央強調「穩字當頭」,亦對人民幣滙價有支持。

人民幣今年以來抵住「強美元」壓力,中間價介乎6.3至6.4,惟近日波幅稍見擴大,反映地緣政治局勢變數難測;中央為保經濟,政策必偏向寬鬆,可能待下周清明節假期後,人民銀行才出手,屆時人民幣滙價波動性或會增加。

信報投資研究部

立即試用EJFQ 盡覽獨家內容