熊市往往可以為投資者帶來許多寶貴的教訓,範疇包括投資者心理到監管機構干預市場不等。適逢這次中國A股市場在一個月內下跌30%至40%,就讓我們從ETF的角度出發,看看上了怎樣的一課。

利好利淡因素紛陳

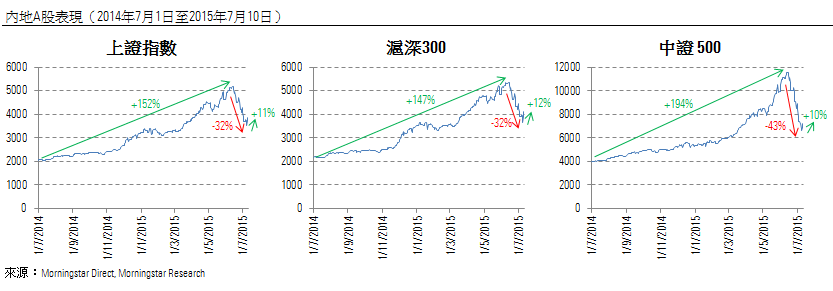

首先,市場發生了甚麼事?

• A股市場從2014年7月至2015年6月初高位,上升了150%至200%(上海綜合指數升152%;滬深300指數升147%;滬深500指數(追蹤小型股)升194%)。

• A股市場繼而從6月初高位至7月8日下跌30%至40%,隨後於7月10日反彈約10%。期間中國政府介入市場,並採取積極的措施以遏制跌勢。

• A股市場內的一般股票受10%價格升跌幅限制(相對上一個交易日收市價、部分股票的限制為5%),而在港交所買賣的股票——包括RQFII A股ETF——則不受此限制。

• 中國內地股市和香港股市在7月8日跌勢嚴重。當日收市時,香港A股ETF的收市價普遍對淨資產值有大幅折讓(高達30%,儘管資產值較大和流動性高的A股ETF一般在收市時出現10%折讓)。

• 在5月,富時羅素(FTSE Russell)宣布將推出一系列「過渡」指數。這些指數把中國A股納入新興市場指數,而A股佔指數的初始權重為5%。隨後,領航宣布切換旗下一些新興市場指數基金的基準指數,其中Vanguard Emerging Markets ETF(VWO,該基金其中一個股份類別,在美國上市)的基準指數將會由富時新興市場指數(FTSE Emerging Index)轉為FTSE Emerging Markets All Cap China A Inclusion Index。

• 在6月,MSCI宣布不把A股納入其全球基準指數,但表示A股正處於納入軌道。

• 在過去一年,推動A股市場強勁上升的可能因素包括但不限於:A股可能被納入各個指數公司的國際基準、融資融券推高市場,以及因憧憬中國市場進一步開放而吸引新資金流入。

• 而這次市場大跌的可能因素包括獲利回吐、融資融券業務逆轉、資金流出,以及憂慮中國經濟放緩。

3堂寶貴的ETF課

課堂1:市場干預

在市場出現危機時,監管部門、中央銀行、政府往往會出招干預市場。「遠古」的例子有1930年代美國政府以干預措施帶領美國走出大蕭條,而在1997年的亞洲金融危機期間,香港政府就透過加息及購買香港上市股票救市(推動後來推出盈富基金(02800)以出售股份),而較近期的例子則有日本央行的貨幣寬鬆政策(資產購買計劃,又名「安倍經濟學」)。長久以來各地均有干預市場的例子。

這次A股市場在6月和7月暴跌,中國政府亦有介入市場,並採取積極措施以遏制跌勢。以下是我們在這幾星期看到,由中國監管部門或主要市場參與者所採取的措施:

6月27日: 中國人民銀行減息25個點子,並將服務農村、農業和小企業的商業銀行存款準備金率下調0.50%,以及將財務公司的存款準備金率下調3%。

7月1日: 中國證監會放寬孖展斬倉規限並削減股票交易費用。

7月4日: 21間券商宣布斥資不少於1200億元人民幣,買入追蹤藍籌股的ETF,並計劃不會在上海綜合指數升穿4500點水平前減持股票。

7月4日: 28家公司宣布暫停IPO計劃。

7月5日: 中國證監會允許人民銀行向由政府支持的融資機構中國證券金融股份(CSFC)提供流動性支持。

7月5日: 國有投資公司中央匯金投資宣布已入市買入ETF,並會繼續增持。

7月6日: 中證500指數期貨的交易保證金提高,並將期貨客戶日內單方向開倉交易量限制為1200手。

7月6日: 約25%的A股公司(576間公司)自願停牌。

7月8日: 超過50%的A股公司(1476間公司)自願停牌。

7月8日: 中國證監會禁止持有股份超過5%的公司管理層出售股份;並鼓勵大股東和公司管理層增持其公司股份。

7月9日: 公安部赴中國證監會總部,並調查「惡意沽空股票和股票指數」。

以上只包括部分主要事件,而非完整的事態發展紀錄。

我們的看法是,雖然干預市場的行為並非前所未見或出人意表,但投資者亦應評估這些干預措施會如何影響市場。干預措施往往與基本面(風險/回報)和監管立場的關係緊密,這些因素亦會影響投資者對中國內地證券市場所要求的風險溢價和/或預期收益。我們相信,真正開放的市場是會盡可能減少干預。中國一直致力進一步開放其資本市場,而這次如此積極救市顯然是往相反方向走。

課堂2:A股ETF的溢價/折讓

溢價/折讓是持有ETF的隱藏成本。基於額度有限(透過QFII/RQFII計劃或最新的「滬港通」計劃)、其跨市場性質及種種原因,A股ETF的市場價格比其他投資於其上市市場的ETF更容易偏離本身的資產淨值。

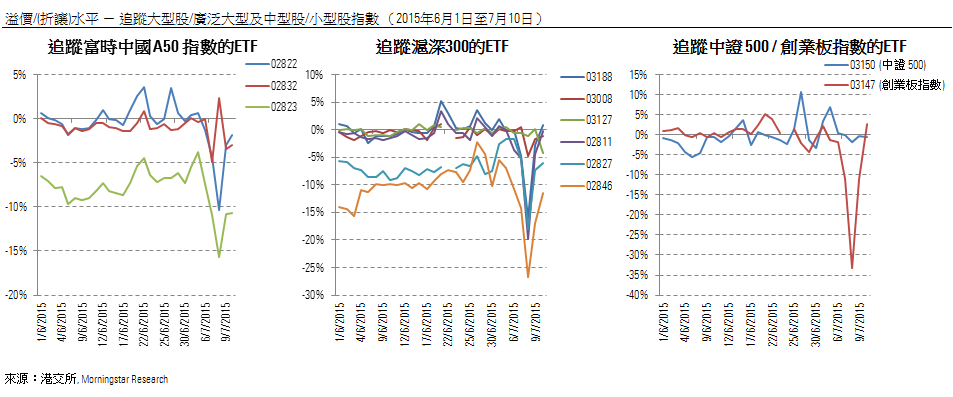

現在,讓我們仔細看看在這一輪市場波動中,不同A股ETF的溢價/折讓水平如何變動。我們首先看分別追蹤大型股票(富時A50中國)、廣泛大型和中型股票(滬深300)和小型股票(中證500/創業板)的ETF。

我們發現實物RQFII ETF的溢價和折讓水平普遍相當輕微(上圖包括的合成ETF有iShares安碩富時A50中國指數ETF(02823)、標智滬深300中國指數ETF(02827),及iShares安碩滬深300 A股指數ETF(02846))。然而在7月8日,當中國內地股市和香港股市雙雙受挫(上海綜合指數跌5.9%,滬深300指數跌6.7%,恒生指數跌5.8%),我們看見非常大幅度的折讓,而且在大型和流動性高的ETF中尤其明顯。我們認為出現這些大幅折讓的主要原因可能包括:

• 市場波動時,市場莊家會要求更高的風險溢價。

• A股市場股票受10%的升跌幅限制,而在香港上市追蹤A股指數的ETF則不受此限制。當A股股價變動觸及限制時,未受同等限制的相關ETF便可以作為價格發現(Price Discovery)的工具。同時,市場莊家亦很可能要求更高的風險溢價。

• 回看7月8日,中國內地股市有超過50%的股票(主要是小型股票和創業板股)自願停牌,許多ETF的成分股價因此未能更新,令市場難以洞悉ETF的真正資產淨值,導致出現大幅折讓。譬如南方東英中國創業板指數ETF(03147)在當日收市時出現大幅度的33%折讓。

• 以上研究採用的數據為收市的溢價/折讓水平。投資者應該留意A股市場的收市時間為下午3點(格林威治標準時間+8),而香港股市的收市時間為下午4點(格林威治標準時間+8)。基於時間差,即使在正常的市場條件下,這些ETF的市場價格亦會包括不同水平的溢價/折讓。

另一方面,我們可以參考追蹤恒生國企指數的恒生H股指數ETF(02828)。由於指數成分股(H股)與ETF本身同樣在香港聯交所上市,因此不受上述由非同步交易產生的問題影響。在這次A股市場動盪期間(6月1日至7月10日),該ETF僅出現輕微的溢價/折讓水平(+/-0.4%)。

我們的看法是,雖然在極端的市場環境下,ETF的溢價/折讓水平可能非常波動,但隨着市場狀況改善,不正常的溢價/折讓水平都會傾向回復到正常水平。固此這對長線投資者的影響較少,對短期投機者和交易員的影響則較嚴重。我們建議,投資者要了解大幅溢價/折讓水平出現的根本原因,假如投資者必須在這些非常時期進行交易,務必格外謹慎。

課堂3:A股ETF的增設和贖回

我們在以上圖表展示了市場走勢及部分A股ETF在6月1日至7月10日期間的溢價/折讓水平和增設/贖回活動。直覺告訴我們,當ETF出現大幅折價,市場莊家必然會把握套戥機會,贖回ETF股份以換取相關證券(RQFII ETF則是換取現金)。理論上,這應該會減少二手市場的ETF供應,從而收窄折讓水平。然而,我們並沒有在7月8日(市場暴跌時)看到贖回潮。反而在隨後兩天(9日至10日),當市場有所復甦,贖回活動才出現,折讓水平亦有所收窄。此外,我們亦未有發現任何在香港上市的A股ETF於此期間在香港聯交所發出暫停增設/贖回的通知。

投資者亦應注意,RQFII ETF的增設/贖回是以現金進行的。正如華夏滬深300指數ETF(83188)(03188)的基金章程所指:

「……包括但不限於對發行或贖回基金單位而言,基金經理因向信託賠償或發還以下差額而釐定的費用金額或費率(如有):(a)發行或贖 回基金單位時為信託基金的證券估值所採用的價格;與(b)對發行基金單位而言,倘有關證券乃由信 託以於發行基金單位時所收取的現金購入,則為購買該等證券所採用的價格;另對贖回基金單位而 言,倘有關證券乃由信託出售以變現信託基金於贖回基金單位時所須支付的現金,則為出售該等證 券所採用的價格。」

其結果是,當ETF的持倉(即指數成分股)達到10%的交易限制或停牌時,參與證券商/市場莊家便需要承擔因暫停交易而使股票真正「市場價值不明」的額外費用。這將會使參與證券商/市場莊家要求更高的風險溢價,並可能導致他們延遲申請贖回,因而擴闊溢價/折讓水平。

我們的看法是,投資者應留意,RQFII ETF增設/贖回的截止時間一般為早上(以華夏滬深300指數ETF(83188)(03188)為例就是上午10時45分),因此圖表中的贖回可能會出現「延遲」。

在一般情況下,增設/贖回機制是讓ETF市場價格貼近其淨資產值交易的關鍵機制。然而,當市場條件趨向極端或存在交易困難時(如A股ETF的額度和現金贖回等),增設/贖回機制的效率可能會下降,導致市場價格更長時間及更大幅度地偏離資產淨值。然而某程度上,在這些極端情況下(如大量所持證券停牌),雖然未必可靠,ETF的市場價格可能是唯一價格發現(Price Discovery)的工具。

總括而言,我們認為在極端的市場條件下,導致A股ETF出現大幅折讓的一籃子因素包括:市場波動、相關證券暫停交易、市場之間的非同步交易,以及增設/贖回機制欠效率。

總結──重新評估重新學習

撰寫本文時,中國A股市場看來已經穩定下來。不過,投資者從這次市場大跌中汲取到寶貴的經驗,將有助他們(1)重新評估持有中國A股,尤其是因憂慮進出市場自由和監管機構干預,而可能需要更高的風險溢價;(2)重溫A股ETF的溢價/折讓的本末,學習理解它們;以及(3)了解ETF的增設/贖回機制,以及部分A股ETF面對的增設/贖回障礙。

目前市場已趨穩定,A股ETF的溢價/折讓水平亦已恢復正常。撇開市場回報不談,A股ETF的異常溢價/折讓水平似乎主要影響短線投機者和交易員,長線投資者則影響較少。

蔡俊傑

蔡俊傑