美國政經界頭號人物周三分別發表講話,總統拜登一年一度的「國情咨文」固然矚目,但對金融市場的影響應不及聯儲局主席鮑威爾的言論。鮑公繼上星期議息後,今次再用上「通脹放緩」(disinflation)字眼,形容當地貨物商品領域情況,並預計遏抑通脹任務今年將取得進展,惟目前政策力度尚未完全足夠,若果想把通脹壓低至央行的2%目標,還有很長的路要走,須在一段時間之內維持緊縮。

通脹回落確早獲數據佐證,然而後續會否反彈甚至變得更熾熱,最新傳來的訊號未許樂觀。首先是油市,國際油價在周三顯著上揚,無論是擔心土耳其大地震恐阻礙供應,抑或憧憬中國需求加快復甦,油價既已從高峰下瀉四成多,之前的負面消息已反映得七七八八,隨時重展漲勢,有機會使美國通脹升溫。

另一壓力來自美國本土,與物價高度相關的房地產市場似有跡象回暖。美國30年期定息按揭貸款平均利率在2022年10月見頂掉頭,幾個月之間下挫1厘,至6.19厘水平,當地購房貸款申請數量因而逐步增加,涵蓋超過四分三美國零售住宅抵押貸款申請活動的按揭銀行家協會再融資指數(MBA US Refinancing Index),由去年12月谷底勁飆逾50%,樓市若像油價般回升,勢推高通脹。

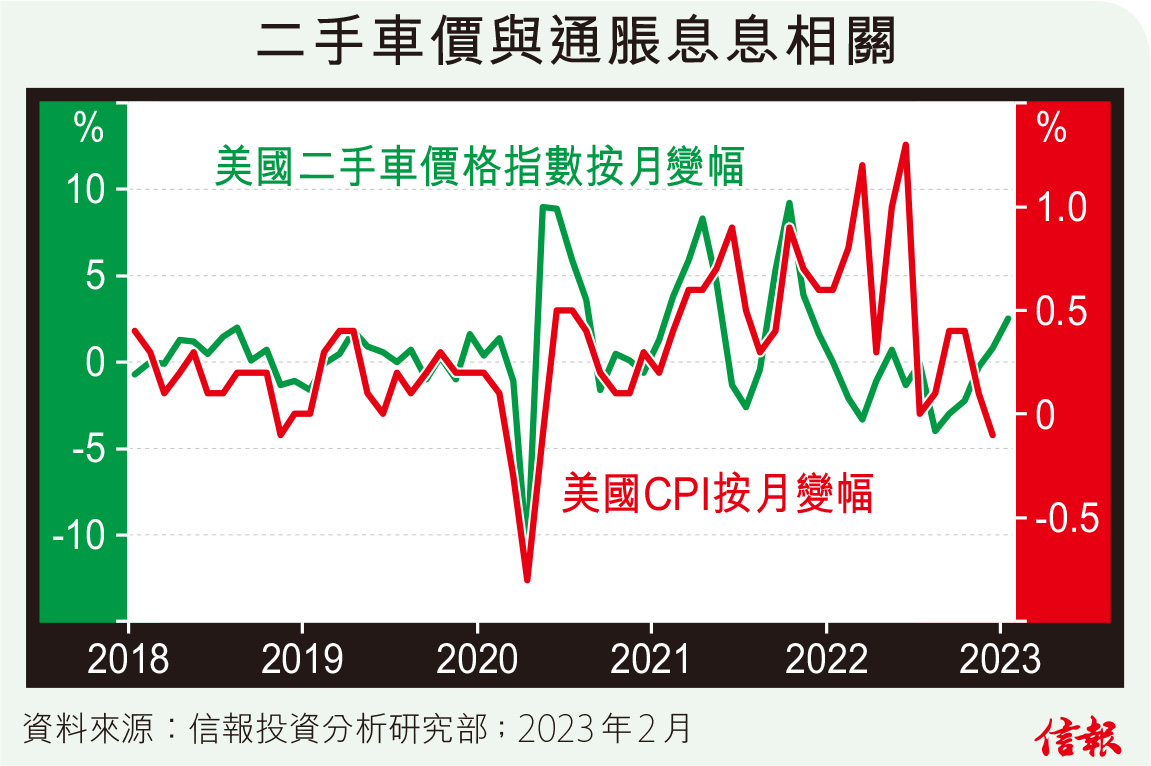

此外,二手車市亦預示物價面臨較大上調壓力。據全美最大汽車拍賣平台Manheim資料,二手車價格指數(Manheim Used Vehicle Value Index)經歷近一年跌勢後,1月急彈2.5個百分點,單月增幅屬2021年11月以來之冠,也是消費物價指數(CPI)復熾的心腹大患。

附【圖】所示,美國二手車價格指數與CPI按月變化多年來大致亦步亦趨,假如兩者擺脫近月的短暫背馳,關係「復常」,CPI按月變幅很大可能自12月錄得的負0.1%重回正增長(該數據其實罕有「見負」,約5年僅5次),令放緩中的通脹按年升幅觸底反撲。

這有助解釋為何美國CPI連月降溫下,聯儲局多位官員依然呼籲必須繼續加息。除了鮑威爾,明尼阿波利斯聯儲銀行總裁卡什卡利周三指出,1月就業表現強勁證明收緊政策未達目的,重申希望聯邦基金利率調高到5.4厘左右。

投行也抱持相似意見,摩根大通首席環球市場策略師科拉諾維奇(Marko Kolanovic)認為,目前通脹放緩只屬暫時,警告近日美股上漲是熊市陷阱,建議投資者趁高沽貨。花旗亞太交易策略主管Mohammed Apabhai更提醒,不要無視美國利率將升至6厘的可能性,由於估值偏貴,標普500指數存在下滑15%的風險,即今年有機會回落到3500點位置!

信報投資研究部

立即試用EJFQ 盡覽獨家內容