美國最新出爐多項數據均支持貨幣政策轉向。聯儲局重視的通脹指標──核心個人消費開支平減指數(Core PCE)按月升幅由9月的0.5%,降至10月的0.2%,按年漲幅也回落到5%,顯示物價壓力見紓緩。

另一方面,ISM製造業採購經理指數(PMI)從10月的50.2,滑落至11月的49,是2020年5月後首次陷入收縮區間,預示美國經濟走下坡;期內反映製造商投入物價(prices paid)分項指標,更錄得兩年半新低,突顯商品價格下降,通脹或已觸頂。

聯儲局副主席巴爾(Michael Barr)承認,經過大幅上調利率後,貨幣政策已經具抑制性,本月議息放慢加息步伐是合適做法。官員相繼釋放加息可緩下來的言論,美元續受壓,美滙指數周五亞洲時段跌穿105,技術上重返2021年初迄今大升浪回吐38.2%位置,目前正考驗運行兩年左右的上升通道底線(迴歸線減兩個標準差)。然而,在失守黃金比率50%(約101.993)之前,未可斷言轉勢。

美滙偏弱,刺激一眾「非美貨幣」造好,亦為貴金屬帶來生機。其中金價11月勁彈8.26%,是兩年多以來最佳,踏入12月再下一城,突破每盎斯1800美元,周四(1日)收報1803美元,單日抽升1.96%,創近5個月高。

今年美國通脹高燒,經濟增長與就業數據強勁,對聯儲局激進緊縮的預期火速升溫,貴金屬吸引力驟減。不過,自聯儲局主席鮑威爾10月底轉軚發出鴿派訊號,加上美國2023年陷入衰退可能性日益增加,將會拖慢加息,美元強勢跟着收斂。換句話說,多個困擾金價的因素逆轉,利好後市。

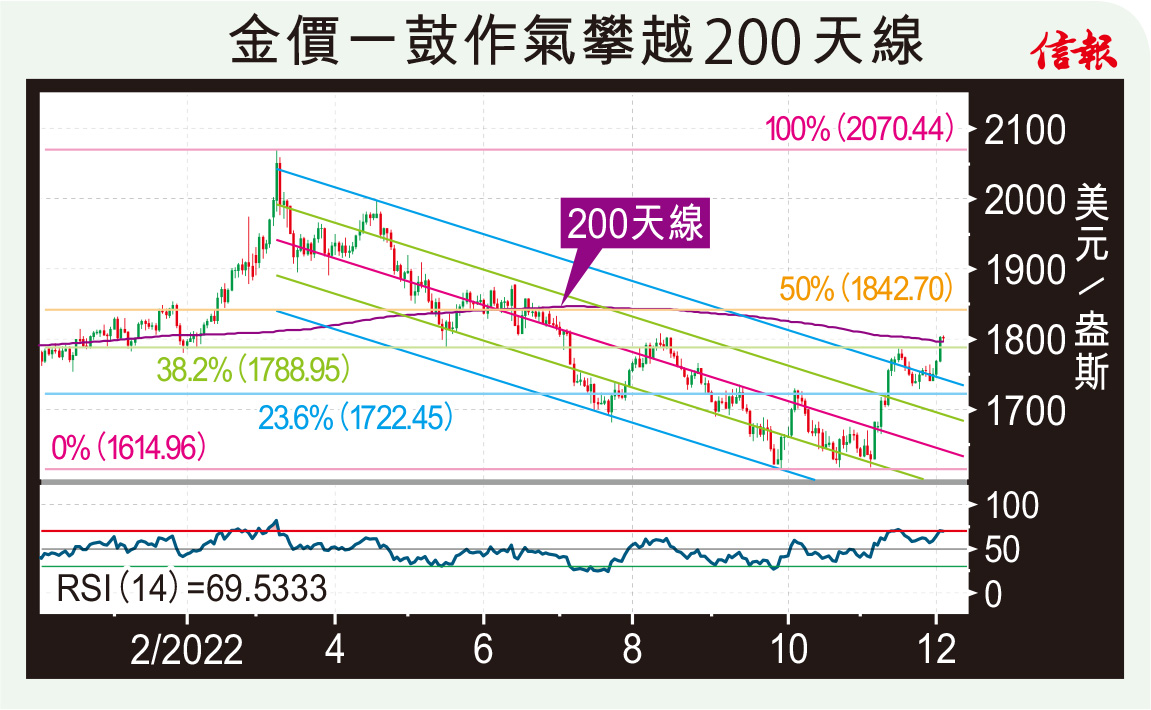

附【圖】所示,從技術角度看,金價9月到11月3次下試1615美元不破並重展升浪,擺脫下降通道後進一步攀越黃金比率38.2%阻力,未來只要守穩「牛熊分界」200天線(現處1796美元),便有望挑戰1842美元。

雖然黃金基本因素略見改善,市場信心卻明顯不足,是一大隱憂。根據美國商品期貨交易委員會(CFTC)最新資料,黃金淨長倉合約數目僅12.45萬張,較3年平均值低近45%;期權市場同樣傳遞出類似訊息,3個月期風險逆轉利率指標(Risk Reversal,計算相若認購與認沽期權波幅差)如今仍在近年較低水平徘徊。

同時,散戶「吸金」興趣亦待恢復,參考全球最大黃金ETF SPDR Gold Trust(GLD)倉位,近期一直維持在2020年3月新冠疫情大流行前的約900噸,代表他們未敢全面看好金市。

金價近日顯著回勇後,暫時似乎仍欠缺中長線大升條件,何況早前漲勢過急,14天相對強弱指數(RSI)一度突破70進入超買區,短線或須在高位整固,才能確認新方向,投資者現階段不宜過度奢望。

信報投資研究部

立即試用EJFQ 盡覽獨家內容