美國聯儲局9月議息結果塵埃落定,投資者才剛努力消化最新點陣圖(dot plot)和經濟預測摘要(Summary of Economic Projections, SEP),今天又到日本央行舉行貨幣政策會議,鑑於通脹已被動地達標及圓滙低迷,看似「鴿無可鴿」的日本央行取態會否略為轉變,對金融市場或帶來意想不到的影響。

全球央行為遏抑漲勢猶如猛虎的物價,立場愈見鷹派。數十年來對通脹求之未得的日本,8月核心通脹率(Core CPI)上升2.8%,創近8年高,並連續5個月超過央行的2%目標。

為免像聯儲局般落後形勢,日本央行理應必須盡快出手,可是秉持多年的寬鬆政策實際上沒有跡象退出,事關昨天才公布新一輪購買國債計劃,規模2500億日圓,目的是壓低債息,貫徹孳息曲線控制(YCC)策略。

按日經指數在1989年年尾見頂起計,日本經濟「迷失32年」來,儘管政府及央行連番努力,至今增長動力依舊不足,政策確需要刺激多於收緊,防止經濟走下坡。據經合組織(OECD)預測,日本今年名義國內生產總值(GDP)為553萬億日圓,但由於圓滙貶值,若以美元計價,有機會跌穿4萬億美元,是1992年後首次,經濟規模將被排在全球第四位的德國趕上。日本會否失去環球GDP「三甲」寶座,滙率顯然屬關鍵。

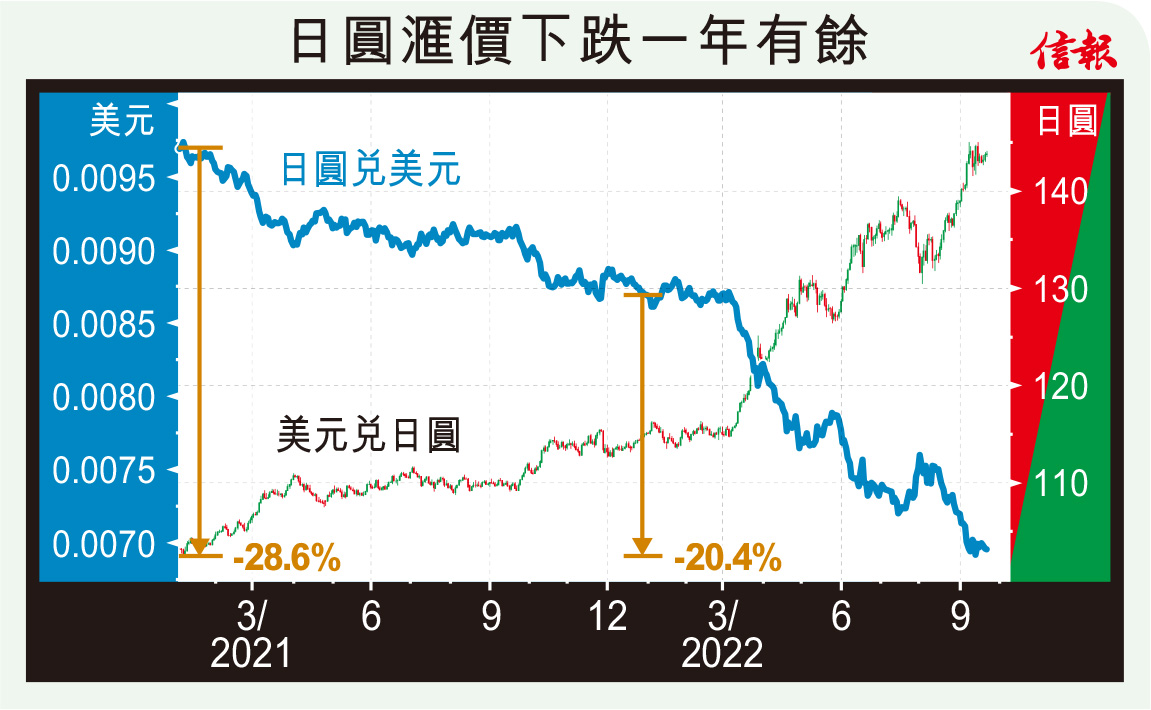

附【圖】所見,圓滙趨貶早在2021年已經開始,至2022年兌美元跌勢加速,迄今曾瀉20.4%;如果以去年高位計算,更累貶近三成,明顯跑輸同樣受制強美元的其他主要外幣。市場預期日本央行容忍滙價下挫的底線不斷降低,今年4月初以125日圓兌一美元的所謂「黑田(央行行長黑田東彥)防線」淪陷後,在6月時,「末日博士」魯賓尼估計將令央行投降的140關到8月亦告不保,央媽卻袖手旁觀;直到9月7日觸及約24年新低144.99,終於惹來官員「出口術」干預,勉強守住的145關遂被視為央行「底線」。

日本依賴進口資源,圓滙太殘會打擊宏觀經濟,或許是央行調節幣策的誘因,就算不「轉鷹」,只消停止放鴿,亦可釋出訊號來引導市場預期,警告勿再大舉沽售日圓,這類表態可能比直接入市干預,更有效地殺淡友一個措手不及。

縱使每美元兌145日圓確屬央行的「紅線」,圓滙去向也非這位央媽說了算,還要視乎其他國家和經濟體的幣策(尤其聯儲局)。不過,日圓近一年多弱絕滙市,相信已充分反映鴿派因素,若央行有任何政策微調,隨時迎來一次大型反撲。

值得補充的是,1985年9月22日簽訂《廣場協議》在滙市掀起壯闊波瀾,日圓兌美元自此最多扳升兩倍有餘;37年後的今天,日本央行會否突然「卸鴿」造就一波升值,不妨拭目以待。

信報投資研究部

立即試用EJFQ 盡覽獨家內容