受外圍驚現「負油價」拖累,恒指昨低開後持續偏軟,企穩逾半個月的10天線終告失守,但在20天線水平獲支持,收報23793點,跌536點。

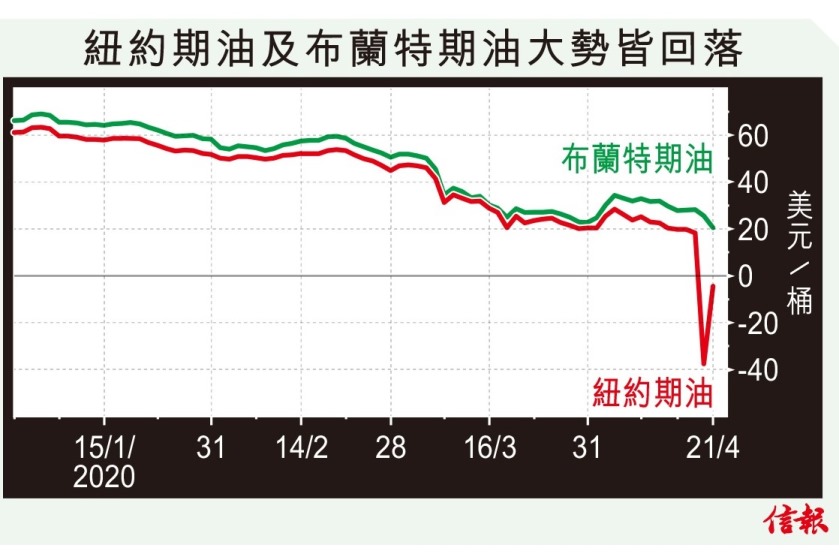

本輪金融動盪的「黑天鵝」,非油市莫屬,紐約期油(5月合約)臨近結算挫至史無前例的負值,資產價格竟然會低於0,期油投資者要貼錢把油產送出去,確令人大開眼界。

油價戰在3月初爆發,投資者普遍相信沙地阿拉伯停止傾銷,俄羅斯願意減產,油市便回歸平靜,不料各產油國於4月中順利達成歷來最大規模的減產及增加油儲協議,惟因新冠肺炎疫情嚴重削弱需求,純粹控制供應已不足以助油價喘定。

是次由期貨結算引發的短期「負油價」現象,高盛分析師Damien Courvalin早在一個月前已預警;目前「油滿為患」情況未見改善,6月結算時難保不會重演!傳聞三大產油國都準備積極減產,但疫情陰影始終揮之不去,各地經濟估計最快要6月才逐步恢復,高盛認為,油價到6月波動性有望收窄。

油價勢將持續低企,紐約期油昨天亞洲時段仍徘徊在「正負之間」,附【圖】所見,沒受結算衝擊的布蘭特期油亦反覆向下。不要忘記,在今次「期油黑天鵝」以至新冠疫情大爆發前,油市一直存在供過於求問題,OPEC+才會急於協議減產冀穩定油價。換句話說,即使樂觀地猜測經濟活動能回到疫情前,對油價也不算是利好因素。何況產油國須靠「油元」支持財政,要找出適合各方的「均衡油價」並非易事,意味供應未必可顯著下調。

國際貨幣基金組織(IMF)上周警告新冠肺炎有機會引發若干國家(地區)出現通縮,油價暴瀉使市場憂慮環球更難以擺脫通縮威脅。然而,多國應對抗疫情的放水和紓困措施,無異於「直升機撒錢」,在流通貨幣猛增下,當消費需求逐步恢復,勢令通脹升溫。

其次,經濟停擺波及生活必需品(特別是糧食)的供應,或許導致新的短缺危機,亦可能帶動整體通脹,正如豬肉價格推高中國CPI一樣。

最後,新冠肺炎引起企業/政府重組供應鏈,從政治與經濟考量,無論方向是去全球化或去中國化,重新整合似乎勢在必行,生產成本上調難以避免(過往全球化和把工序移師中國,目的就是想節省開支),此舉也將成為通脹回升的催化劑。

據多國(如美國)債券息率釋放的訊號,全球確醞釀通縮風險,惟在刺激政策及供應鏈洗牌下,或能抵消油價插水的影響,紓緩通縮壓力。從另一角度看,市場目前幾乎一面倒睇淡,代表油價處於鐘擺超賣一端,各國尤其是能源對外依賴度偏高的中國,更應該盡用所有儲存設施「低吸」原油。

信報投資研究部

立即試用EJFQ 盡覽獨家內容