人民銀行周五(15日)實施定向降準,釋放長期資金約400億元(人民幣.下同);連同上一次10月15日定向降準,9月初公布的放水大計告一段落。與此同時,繼11月5日後,人行出乎意料地再度開展中期借貸便利(MLF)操作,向市場投放2000億元資金。

然而,A股未見受放水刺激,上證指數周五跌18點(0.64%),收報2891點,2900點關不保,全周計算下挫2.5%。

9月份以來,上證指數大部分時間在2900點至3000點窄幅上落,這次收市失守2900點,加上200天線支持變阻力,以技術走勢來看,初步似乎有轉弱跡象,但由於距MSCI第三階段A股擴容還有不到兩個星期(11月26日收市後生效),暫對前景仍不宜過分憂慮。

是次為A股「入摩」擴容三部曲最後一步,A股納入因子由第二次的15%調高到20%,而A股在MSCI中國指數和MSCI新興市場指數中權重將分別從上階段的7.79%及2.46%,提升至12.1%與4.1%。

統計數據顯示,2019年9月北向資金合計淨流入646.62億元,創下「滬港通」、「深港通」相繼開通以來單月淨流入的紀錄新高;整個第三季累計淨買入A股涉898.93億元。伴隨MSCI歷來最大規模擴容臨近,第四季迄今(截至周五)已合共淨流入548.44億元。

根據前兩次往績,擴容不單迎來被動資金入市,並具短暫刺激A股作用。今年首次擴容生效,上證指數由5月28日的2909點,升至7月2日高位3048點,漲幅4.76%;第二次則從8月27日2902點,攀上9月的3042點,進賬4.85%。無獨有偶,兩次同樣地在2900點上方起步,見3040點左右觸頂。擴容「最後一擊」假如能歷史重演,對A股自然是利好因素。

可惜,縱使A股不斷「吸資」,似乎未足以建立較強市底。上證指數成分股股價高於50天線(中線市寬)已經由9月中時80%以上的高位,輾轉向下,10月底確認跌穿50%強弱分界線,目前挫至只有近兩成水平,意味逾1500隻成分股僅約300隻還企在50天線上;而中線市寬走勢與上證指數出現熊背馳,相信稍後即使受惠於MSCI擴容,若內部質素沒有改善,A股升勢亦會受限,甚至掉頭回落。

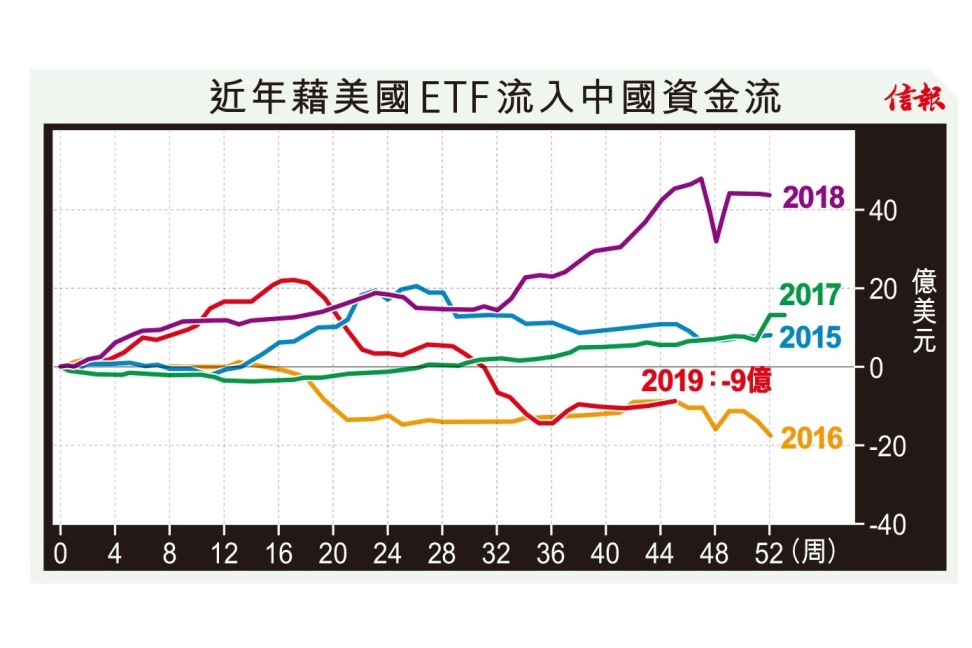

附【圖】所見,從投資中國股市的美國ETF資金流向顯示,年初至今累計仍呈淨流出,儘管近兩個月情況有所緩和,由低位14.5億美元反彈至上周五(8日)的9億美元淨流出,但始終未能扭轉為淨流入,與過去5年同期比較更是表現最差,與2016年相若。

中美第一階段貿易協議尚在拉鋸,內地宏觀數據又反映經濟有下行壓力,如果兩者未見實際好轉,加上外資毋須急於配置A股,擴容帶來的正面作用恐怕會遭上述基本因素所抵消。

信報投資研究部

立即試用EJFQ 盡覽獨家內容