美國通脹尚無見頂跡象,聯儲局一如市場所料提速收水,周三(15日)議息後決定把聯邦基金利率目標區間推上1.5至1.75厘,即加息0.75厘,幅度之大是1994年以來首見,縮減資產負債表的規模則維持不變。據局方最新經濟預測顯示,今年底利率中位數為3.4厘,遠高過3月時估計的1.9厘,核心個人消費開支平減指數(Core PCE)也由之前估算的4.1%上調到4.3%。

然而,主席鮑威爾在議息後記者會上表示,加息0.75厘不會成為常態,未來緊縮步伐取決於數據,將積極尋找通脹下降的證據,有信心實現經濟軟着陸。

鮑威爾大派定心丸,美股應聲反彈,三大指數埋單漲幅介乎1%到2.5%,早前抽高的美滙指數借機回吐,跌穿105關,10年期債息稍為回落至約3.3厘。

本港方面,雖有聯繫滙率制度,而聯儲局2022年3月以來亦3次加息合共1.5厘,惟本地銀行一直未見跟隨,滙豐、恒生(00011)和中銀香港(02388)等大型銀行昨天宣布維持最優惠利率(P)為5厘,港元儲蓄存款利率也不作出調整,市場暫時無迫切需要提高存貸利率。

香港銀行的物業貸款以拆息按揭計劃(H按)為主,在4月份佔比高達97.4%,H按普遍採用的1個月香港銀行同業拆息(HIBOR)已經連漲8日,攀上2020年6月10日後新高0.58435厘,可是,H按實際息率仍然較最優惠利率按揭計劃(P按)低,銀行如果現在加P,既不會增加收入,反而要一併調高存款利率推升資金成本,影響盈利。

目前H按息一般以P減2.5厘為「封頂」息率,而按息多數為H加1.3厘,若1個月HIBOR抽升至超過1.2厘,H按利率到達上限,銀行才有誘因加P,否則會損害盈利。

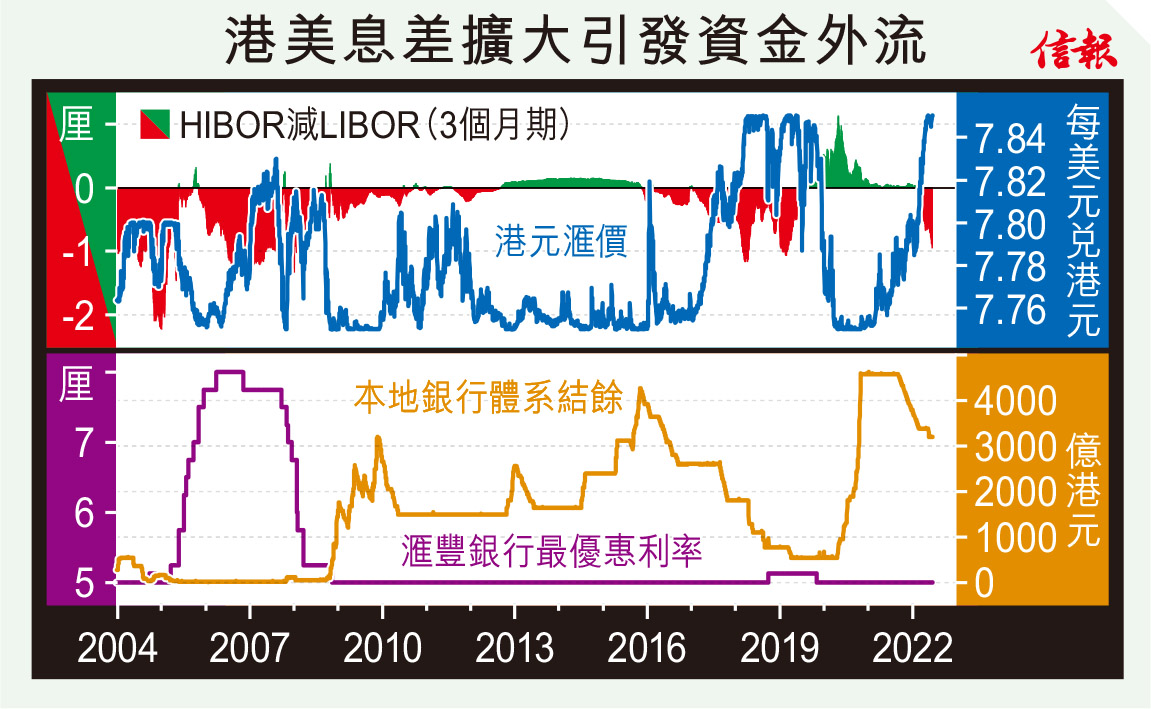

HIBOR要攀越1.2厘(即較目前翻倍)看似仍有很大距離,實際不然。附【圖】所見,隨着聯儲局利率逐步正常化,3個月HIBOR與美元拆息(LIBOR)差距已擴大至負0.8厘,屬2019年後最闊,引發「沽港元買美元」的套息活動。港滙近期多次觸及7.85兌1美元的弱方兌換保證水平,截至昨早,金管局自5月12日以來已9度入市,共接下567.59億港元沽盤,本地銀行體系結餘縮減到2807億元。當資金流出壓力日增,HIBOR將有較大機會走高,屆時便會促使銀行加息,究竟何時才出手?根據2018年往績,當銀行體系結餘降至1000億元以下,銀行「水浸不再」,加息機率才驟升。

換句話說,香港銀行短期內不跟隨美國上調利率的可能性依然甚高,投資者宜留意HIBOR和銀行體系結餘變化,定能及早掌握本港重啟加息周期的時機。

信報投資研究部

立即試用EJFQ 盡覽獨家內容